В процессе реализации финансовой стратегии предприятия большое внимание должно уделяться направлениям улучшения финансового состояния предприятия, а именно, повышению ликвидности, платежеспособности, финансовой устойчивости и деловой активности.

Проведенный во второй главе анализ финансового состояния предприятия СУП «Северный» выявил довольно низкие показатели финансово-хозяйственной деятельности этого предприятия. По результатам анализа предприятие можно охарактеризовать как финансово неустойчивое. Поэтому необходимо выявить факторы, влияющие на его неблагоприятное развитие.

Конкретные пути выхода предприятия из кризисной ситуации зависят от причин его несостоятельности. По-скольку большинство предприятий разоряется по вине неэффек-тивной государственной политики, то одним из путей финансо-вого оздоровления предприятий должна быть государственная поддержка несостоятельных субъектов хозяйствования. Но ввиду дефицита государственного бюджета рассчитывать на эту помощь могут не все предприятия.

Поскольку запасы и затраты на предприятии занимают большую часть оборотных активов, то для улучшения финансового состояния надо добиться снижения величины запасов и затрат. Для реализации этой задачи можно предложить следующие меры:

1) инвентаризация запасов с целью выявления в них неликвидных, не нужных предприятию, но отягощающих его баланс;

2) снижение потребности в этих запасах и затратах, в том числе за счет снижения материалоемкости, энергоемкости производства, и другие меры.

Увеличение объема производства и продаж обеспечивает увеличение денежных средств, получаемых от реализации продукции, т.е. увеличение абсолютно ликвидных активов, а значит и самой ликвидности. С этой целью необходимо выделить группы товаров, приносящие наибольшую прибыль, провести анализ цены и объема реализуемой продукции для определения наиболее разумного компромисса, который поможет предприятию, несмотря на снижение объемов продаж, увеличить поступление дополнительных денежных средств за счет увеличения цены или торговых наценок.

Существенным фактором ухудшения финансового состояния предприятия является то, что в условиях инфляции имеет место, по существу, изъятие части оборотных средств. С целью устранения подобного неоправданного изъятия у предприятия оборотных средств следовало бы ежеквартально переоценивать производственные запасы и незавершенное производство. Это сократит налогооблагаемую базу и будет способствовать недопущению изъятия оборотных средств в виде части налога на прибыль.

Если предприятие получает прибыль и является при этом не-платежеспособным, нужно проанализировать использование прибыли. При наличии значительных отчислений в фонд по-требления эту часть прибыли в условиях неплатежеспособности предприятия можно рассматривать как потенциальный ре-зерв пополнения собственных оборотных средств предприятия.

Одним из эффективных методов обновления материально-технической базы предприятия является лизинг, который не требует полной единовременной оплаты арендуемого имущест-ва и служит одним из видов инвестирования. Использование ускоренной амортизации по лизинговым операциям позволяет оперативно обновлять оборудование и вести техническое пере-вооружение производства.

Привлечение кредитов под прибыльные проекты, способ-ные принести предприятию высокий доход, также является од-ним из резервов финансового оздоровления предприятия.

Этому же способствует и диверсификация производства по основным направлениям хозяйственной деятельности, когда вы-нужденные потери по одним направлениям покрываются прибы-лью от других.

Большую помощь в выявлении резервов улучшения финан-сового состояния предприятия может оказать маркетинговый анализ по изучению спроса и предложения, рынков сбыта и формированию на этой основе оптимального ассортимента и структуры производства продукции.

Одним из основных и наиболее радикальных направлений фи-нансового оздоровления предприятия является поиск внутренних резервов по увеличению прибыльности производства и дос-тижению безубыточной работы за счет более полного использо-вания производственной мощности предприятия, повышения качества и конкурентоспособности продукции, снижения ее се-бестоимости, рационального использования материальных, тру-довых и финансовых ресурсов, сокращения непроизводительных расходов и потерь.

Увеличение производства продукции растениеводство возможно за счет повышения урожайности культур.

Таблица 13 - Увеличение объема производства продукции растениеводства за счет увеличения урожайности

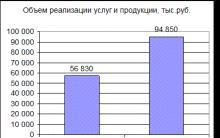

При сохранении посевных площадей, но увеличении урожайности основных культур СУП « Северный» до показателей, указанных в таблице 13, объем производства увеличивается с 31720 ц до 43050 ц, т.е. увеличение объема производства на 11330 ц. А это принесет дополнительную доход предприятию.

Рост урожайности может происходить за счет: увеличения дозы внесения удобрений, повышения их окупаемости, внедрения более урожайных сортов культур, сокращения потерь продукции при уборке урожая, улучшения сенокосов и пастбищ и других агротехнических мероприятий.

Таблица 14 - Резервы увеличения производства продукции за счет более полного использования земельных ресурсов

Примечание - Источник: собственная разработка

Для того, чтобы получить дополнительно 217 ц ржи, необходимо увеличить площадь посевов на 10 га (раскорчевать кустарники). Данный результат можно получить при урожайности 21,7 ц/га.

Таблица 15 - Обобщение резервов увеличения производства ржи

ПУТИ УЛУЧШЕНИЯ ФИНАНСОВОГО СОСТОЯНИЯ Учреждения «РЦОП КСиК»

Анализ, проведенный на предприятии показал, что организация находится в финансовом состоянии, далеком от идеального для нормального функционирования. Во многом это обусловлено небольшой прибылью, невысоким уровнем рентабельности, большой суммой долгосрочных кредитов.

Организация занимается различными видами деятельности (производство, оказание услуг), одним из которых является сельское хозяйство, занимающее наиболее весомую долю в структуре производства. Несмотря на широкое развитие, к сожалению, сельское хозяйство в нашей стране является, в большинстве случаев, убыточным (касательно предприятий государственной формы собственности), особенно это касается отрасли животноводства.

В анализируемой организации уровень рентабельности по различным видам деятельности является положительным и достаточно высоким, а по сельскому хозяйству - отрицательным. Затраты на производство продукции животноводства и растениеводства высокие, а выручка сдерживается уровнем закупочных цен, установленных государством. В общем, убыток сельского хозяйства покрывается прибылью других видов деятельности. Однако удельный вес сельского хозяйства в общей структуре производства очень высок (более 50%) и при полном покрытии убытков прибыль остается невысокая.

Для решения этой проблемы было принято решение сокращать объёмы сельскохозяйственного производства. В 2007 году была закрыта животноводческая ферма и полностью реализовано все поголовье крупного рогатого скота. Ежегодно совместным решением руководства организации и вышестоящих органов происходит сокращение посевных площадей, осуществляется выращивание более высокорентабельных культур (рапс, сахарная свекла).

В перспективе руководством организации планируется полное прекращение сельскохозяйственной деятельностью. Благодаря этому, согласно экономическим расчетам и бизнес-планам рентабельность организации значительно вырастет, что выведет коммерческую структуру организации на новый уровень, уровень стабильной финансовой устойчивости.

Однако, так как сельское хозяйство является для нашей страны реальным сектором экономики и уверенно занимает большую нишу в структуре экономики страны, освобождение от сельского хозяйства полностью невозможно. Для того, чтобы сократить затраты на производство сельскохозяйственной продукции необходимо провести ряд мероприятий:

Закупка импортной сельскохозяйственной техники, которая характеризуется высокой производительностью и более низким расходом горюче-смазочных материалов, трудовых затрат и чаще требует ремонта

Пересмотреть систему оплаты труда, увеличить долю стимулирующих выплат, тщательно отбирать работников, составлять строгие графики работы, чтобы не допускать производственных простоев.

Учитывая сезонный характер производства (основные работы приходятся на март-апрель, когда происходит сев, и июль-август, когда происходит уборка урожая) производить сезонное сокращение работников с сохранением рабочих мест.

Так же, для того, чтобы сделать сельскохозяйственное производство прибыльным, необходимо не реализовывать сырьё на сторону, а наладить перерабатывающее производство. Установленные государственные закупочные цены действуют при реализации сырьевой продукции. Однако при производстве продукции из сельскохозяйственного сырья стоимость её включается в состав затрат по фактической себестоимости, что позволяет возместить затраты в полном объёме.

Устойчивое финансовое состояние достигается при достаточности собственного капитала, хорошем качестве активов, достаточном уровне рентабельности с учетом операционного и финансового риска, достаточности ликвидности, стабильных доходах и широких возможностях привлечения заемных средств.

Проведенное исследование позволило сделать ряд предложений, направленных на улучшение и восстановление финансового состояния предприятия. Для того чтобы У «РЦОП КСиК» могло в дальнейшем повысить свою платежеспособность, руководству предприятия необходимо принять ряд мер для оздоровления предприятия:

На основании результатов проведенного анализа финансового состояния У «РЦОП КСиК» можно сделать следующие рекомендации по повышению квалификации финансового положения предприятия:

по возможности сокращать задолженность предприятия, как дебиторскую, так и кредиторскую: несколько ужесточить политику предприятия к крупным дебиторам, высвобождая денежные средства, искать новые источники собственных средств для погашения кредиторской задолженности, не прибегая к заемным средствам и не затягивая предприятие в долговую яму.

контролировать состояние расчетов по просроченным задолженностям. В условиях инфляции всякая отсрочка платежа приводит к тому, что предприятие реально получает лишь часть стоимости выполненных работ, поэтому необходимо расширить систему авансовых платежей.

стремиться к ускорению оборачиваемости капитала, а также к максимальной его отдаче, которая выражается в увеличении суммы прибыли на один рубль капитала. Повышение доходности капитала может быть достигнуто за счет рационального и экономного использования всех ресурсов, недопущения их перерасхода, потерь. В результате капитал вернется к своему исходному состоянию в большей сумме, т.е. с прибылью.

наиболее эффективное использование вычислительной техники и внедрение программного обеспечения, наиболее подходящего для данного предприятия.

Таким образом, вышеперечисленные мероприятия будут способствовать установлению устойчивого финансового состояния У «РЦОП КСиК», что представляет несомненный интерес для потенциальных инвесторов; для банков, предоставляющих кредит; для налоговой службы; для руководства и работников предприятия.

В условиях рыночной экономики значительно возрастают роль и значение своевременного и качественного анализа финансового состояния предприятия и изыскание путей его укрепления, повышения финансовой устойчивости предприятия.

Поиски путей улучшения финансового состояния предприятия являются одной из основных задач, которая стоит перед менеджментом любой компании.

Одним из основных путей улучшения финансового состояния предприятия является снижение себестоимости продукции. Основными источниками снижения себестоимости продукции являются:

· экономия материальных затрат за счет применения ресурсосберегающих технологий, замены дорогостоящих материалов менее дорогими, снижение отходов материалов, уменьшение затрат, связанных с доставкой материалов от предприятий-поставщиков предприятию-потребителю;

· снижение трудоемкости продукции и на этой основе уменьшение затрат на заработную плату с начислениями. Главным источником снижения себестоимости продукции в данном случае выступает рост производительности труда. С ростом производительности труда уменьшаются затраты заработной платы на единицу продукции при одновременном росте заработка рабочего;

· сокращение затрат по организации и управлению производством, к которым относят заработную плату административно-управленческого персонала; содержание оборудования, зданий и сооружений; амортизационные отчисления; командировочные, почтово-телеграфные и другие расходы;

· ликвидация непроизводительных расходов, то есть потерь от простоев оборудования и транспортных средств, брака продукции и др. Изучение причин брака, выявление его виновника дают возможность осуществлять мероприятия по ликвидации потерь от брака, сокращению и наиболее рациональному использованию отходов производства.

Следующим мероприятием по улучшению финансового состояния предприятия является увеличение объема производства продукции . Эта мера является одним из факторов повышения прибыли. Резервы роста объема производства продукции можно разделить на 3 группы:

1. Улучшение использования труда. В эту группу входят: создание дополнительных рабочих мест; ликвидация потерь рабочего времени; повышение производительности труда; улучшение структуры кадров;

2. Улучшение использования средств труда. В эту группу входят: укомплектование новых рабочих мест оборудованием; ликвидация потерь рабочего времени; улучшение структуры основных фондов;

3. Улучшение использования предметов труда. В эту группу входят: снижение норм материалов; внедрение прогрессивных видов сырья и материалов.

Еще одним путем улучшения финансового состояния предприятия является наращивание кадрового потенциала предприятия. Реализация этой меры возможна за счет:

· увеличения численности основных производственных рабочих;

· развития учебного центра по обучению рабочих массовых профессий;

· совершенствования системы адаптации и закрепления молодежи на производстве;

· внедрения новых форм, методов мотивации (материальной и нематериальной) и стимулирования высокопроизводительного и качественного труда. Сотрудников следует стимулировать по промежуточным достижениям, не дожидаясь завершения всей работы, так как большие успехи труднодостижимы и сравнительно редки. Поэтому положительную мотивацию желательно подкреплять через не слишком большие интервалы времени. Но для этого общее задание должно быть разделено и спланировано по этапам с таким расчетом, чтобы каждому из них могла быть дана адекватная оценка и должное вознаграждение, соответствующее объему реально выполненной работы.

· привлечения молодых специалистов для участия в совершенствовании системы управления предприятия и модернизации производства, освоения новых технологических процессов и выпускаемых изделий.

Также к одному из путей улучшения финансового состояния предприятия можно отнести выпуск новой продукции или предоставление новых услуг потребителям . Разработка стратегии развития предприятия, а также оценка рынка и выработка предложений по разработке новых видов продукции может проводиться как непосредственно сотрудниками компании, так и специалистами различных консалтинговых предприятий. Поиск новых видов продукции или повышение конкурентоспособности уже выпускаемой. Проведение комплекса маркетинговых мероприятий с целью продвижения или поиска перспективной рыночной ниши. Сюда входят следующие управленческие действия:

· развитие службы маркетинга на предприятии;

· определение своих преимуществ и недостатков, также преимуществ и недостатков у конкурентов;

· выявление намечающихся изменений на рынке, поиск путей реагирования на влияние внешних факторов;

· анализ внутренней информации о заказах и продажах, актуальности продукции, возврате продукции, емкости рынка;

· изучение покупателей с точки зрения потребностей населения, работа с внешними источниками информации;

Данные управленческие мероприятия позволяют выявить те виды продукции, которые пользуются спросом на рынке, своевременно заметить снижение цен или увеличение спроса на данную продукцию, и на основании этой информации скорректировать свою производственную программу, выяснив причины изменения спроса, произвести соответствующие изменения в выпускаемой продукции, перейти в случае необходимости на выпуск новой продукции.

Еще одним методом улучшения финансового состояния предприятия является оптимизация дебиторской задолженности . Для ее оптимизации можно применять различные меры:

· проводить факторинговые сделки с банком;

· передавать права по договору цессии;

· процедура контроля выставленных счетов;

· по возможности ориентироваться на увеличение количества заказов с целью уменьшения масштаба риска неуплаты, которые значительны при наличии монопольного заказчика;

· контролировать состояние расчетов по просроченным задолженностям;

· своевременно выявлять недопустимые виды дебиторской задолженности, к которой, в первую очередь, относится просроченная дебиторская задолженность покупателей свыше трех месяцев.

Все это способствует тому, что дебиторская задолженность сокращается и происходит своевременное поступление денежных средств.

Следующим способом улучшения финансового состояния предприятия является оптимизация управления кредиторской задолженностью . Оптимизация подразумевает получение различных уступок со стороны кредиторов, к примеру, сокращение суммы задолженности или уменьшение процентной ставки по кредиту в обмен на различные активы. Также необходимо разграничение выплат кредиторам по степени приоритетности для уменьшения оттока денежных средств, которое предполагает ранжирование поставщиков в зависимости от степени их важности. Критически важные поставщики должны быть в центре внимания; целесообразно сделать более интенсивными контакты с ними, чтобы укрепить взаимопонимание.

Поскольку положительным фактором финансовой устойчивости является наличие источников формирования запасов, а отрицательным фактором – величина запасов, то основным способом выхода из удовлетворительного финансового состояния будут: пополнение источников формирования запасов и оптимизация их структуры, а также обоснованное снижение уровня запасов.

Еще одним мероприятием по улучшению финансового состояния предприятия является продажа, сдача в аренду, передача в залог под кредитование и списание неиспользуемых основных средств. Эта мера применяется в отношении неиспользуемых основных средств (здания, сооружения, машины и т.п.), должна основываться на подробном анализе ситуации. Дело в том, что обеспечивая относительно быстрое получение значительных сумм денежных средств, часть основных фондов безвозвратно теряется, а следовательно отсутствует возможность быстро (без новых капиталовложений) увеличить объем производства в случае такой необходимости в будущем.

Рассмотренные меры по улучшению финансового состояния предприятия могут лечь в основу Главы 3 настоящей работы.

Необходимо будет грамотно выбрать направления по улучшению финансового состояния, так как от этого зависит не только дальнейшее функционирование предприятия, но и привлекательность для будущих потенциальных инвесторов.

Выводы к Главе 1

В приведенной главе были рассмотрены теоретические основы выбранной темы выпускной квалификационной работы.

В первом пункте раскрыты сущность и виды анализа финансового состояния предприятия.

Во втором пункте рассмотрена система целей анализа финансового состояния предприятия, из которых вытекают задачи. Также приведены основные этапы рассматриваемого анализа, которые представлены в виде определенной последовательности.

В третьем пункте рассмотрены основные методы анализа финансового состояния предприятия. Была приведена классификация и раскрыта сущность методов, исходя из применяемых инструментов в анализе финансового состояния предприятия.

На основании описанных этапов и методов, будет проведен анализ финансового состояния предприятия, информационной базой которого является бухгалтерская отчетность.

3.1 Резервы повышения рентабельности капитала сельскохозяйственного предприятия пк сха (колхоз) «рассвет»

Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлении деятельности (производственной, предпринимательской, инвестиционной), окупаемость затрат. Они более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или потребленными ресурсами. Их используют для оценки деятельности предприятия и как инструмент в инвестиционной политике и ценообразовании.

Показатели рентабельности можно разбить на несколько групп:

Показатели, характеризующие рентабельность основной (операционной) и инвестиционной деятельности;

Показатели, характеризующие рентабельность продаж (оборота);

Показатели, характеризующие доходность капитала и его частей.

Рентабельность производственной деятельности (окупаемость издержек) – R3 – рассчитывается следующим способом:

R3 = ЧПрп/Зрп, (32)

где, ЧПрп – чистая прибыль от основной деятельности,

Зрп – сумма затрат по реализованной или произеденной продукции.

Рентабельность продаж – Rрп

Rрп = ЧПрп/Врп, (33)

где Врп – выручка от продаж.

Рентабельность (доходность) капитала – Rк

Rк = ЧП/КL, (34)

где КL – среднегодовая стоимость всего инвестированного капитала.

Эти показатели определяют уровень доходности бизнеса, характеризуют эффективность работы предприятия в целом. Для данного предприятия эти показатели приведены в нижеследующей таблице.

Таблица 16 Показатели рентабельности

|

Показатели |

Изменение |

||||

|

Рентабельность произведенной деятельность | |||||

|

Рентабельность продаж | |||||

|

Рентабельность капитала | |||||

|

Фондоотдача | |||||

|

Фондоемкость | |||||

Рентабельность произведенной деятельности предприятия падает в динамике. Это означает, что затраты на производство и реализацию продукции превышают прибыль предприятия с каждого рубля, это свидетельствует о не окупаемости издержек производства, в связи с этим снизилась и рентабельность продаж.

Доходность капитала снижается по годам. Это отрицательно сказывается на скорости оборачиваемости капитала на предприятии и требуется его увеличение для обеспечения запланированного объема продаж.

Наблюдается снижение показателя фондоемкости. В 2006г. Показатель фондоотдачи не изменился, в то время как фондоемкость снизилась. Это свидетельствует о неэффективном использовании основных производственных фондов. Чтобы повысить рентабельность продукции необходимо снизить себестоимости единицы продукции.

Рентабельность предприятия зависит от очень нестабильных параметров или факторов. Ведь величина текущих активов, т.е. оборотного капитала и собственного оборотного капитала очень подвижна и зависит от многих факторов – размер бизнеса, отраслевой принадлежности, т.е. вида деятельности, темпов роста реализации продукции, структуры оборотных средств, инфляции, учетной политики предприятия, система расчетов. Таким образом, стабильность развития становиться производной стабильной текущей хозяйственной деятельности предприятия. это надо учитывать всем предприятием и вести хозяйственную деятельность прибылью. Надо учитывать следующие факторы увеличения рентабельности (рисунок 3).

Рисунок 3 Факторы увеличения рентабельности

Если рассмотреть увеличение объема продукции отдельно по растениеводству, то можно увидеть следующие изменения.

Таблица 17 Показатели производства растениеводства

Проследим за динамикой изменения объема продукции.

Фактически она измениться на 3,4 доли

В/Спос = 2431/1040 = 2,3

В/С пер = 2431/423 = 5,7

△Пф = 5,7 – 2,3 = 3.4

В будущем возможно, что объем реализации увеличится на 3,9 доли

В/Спос = 2478/1040 = 2,4

В/Спер = 2478/395 = 6,3

△Пф = 6,3- 2,4= 3,9

Следовательно, можем сказать, что увеличивая объем реализации растениеводства на рублей и уменьшив себестоимость увеличиться объем выручки.

ВЫВОД ПО РАЗДЕЛУ 3

Для улучшения финансового состояния сельскохозяйственного предприятия можно порекомендовать много мероприятий. Для нашего предприятия – ПК СХА (колхоз) «Рассвет» - самыми подходящими будут следующие резервы: в растениеводстве – расширить посевные площади, улучшить структуру урожайности, в животноводстве – увеличить поголовье и продуктивность животных. В общем для предприятия – это повышение цены на свою продукцию, в связи с этим он должен проследить и за повышение качества продукции, снизить себестоимость и увеличить объём реализации продукции.

ЗАКЛЮЧЕНИЕ

Целью курсовой работы было оценить финансовое состояние ПК СХА (колхоз) «Рассвет» с 2004г. по 2006г. на основании выявленных результатов дать рекомендации по его улучшению. Нами была проделана большая работа и мы установили следующее.

Производственный кооператив сельскохозяйственная артель (колхоз) «Рассвет» является юридическим лицом. Он расположен в деревне Мари - Купта в 10 км. от районного центра п. Мари – Турек и занимается переработкой и сбытом сельскохозяйственной продукции.

Предприятие осуществляет следующие виды деятельности: оптовая и розничная торговля продовольственными и не производственными товарами; разведение крупнорогатого скота; выращивание зерновых и зернобобовых культур; выращивание кормовых культур; заготовка растительных кормов; разведение свиней; производство мяса; оптовая торговля зерном, семенами и кормами для сельскохозяйственных животных; иная деятельность, не противоречивая действующему законодательству РФ по принципу дифферсификации.

Сделав анализ основных финансово – экономических показателей и проанализировав финансовое состояние сельскохозяйственного предприятия можно отметить, что в связи с ростом объема производства убыточной продукции и его сбытом чистая прибыль предприятия падает. Следовательно, снижается уровень рентабельности и платежеспособности, ухудшается финансовое состояние предприятия. Об этом явно свидетельствует неудовлетворительная структура баланса. В динамике прослеживается рост заемных средств в формирования собственного капитала; рост дебиторской и кредиторской задолженностей и их замораживание, что отрицательно сказывается на скорость движения оборотных средств; снижается показатель текущей ликвидности, значительно ухудшается платежеспособность предприятия.

Тип финансовой ситуации определился в следствии расчетов, как кризисное состояние хозяйства. На основании расчетов по определению банкротства по методу Бивера предприятие находиться в зоне риска и до банкротства данного хозяйства осталось 5 лет.

Для улучшения состояния предприятия были предложены следующие мероприятия: повышение цены на свою продукцию, в связи с этим он должен проследить и за повышением качества продукции, снизить себестоимость и увеличить объём реализации продукции.

ПК СХА (колхоз) «Рассвет» должен расплатиться по своим обязательствам перед поставщиками, по налогам и сборам. Предприятие может погасить свои задолженности, реализовав запасы и получить доходы от финансового вложения.

В целом можно отметить, что ПК СХА (колхоз) «Рассвет»в будущем может улучшить свое финансовое состояние, если будет рационально и умело использовать свои ресурсы.

Коваленко Елена Валентиновна,кандидат экономических наук, доцент кафедры экономики, бухгалтерского учета и финансового контроля ФГБОУ ВПО «Омский государственный аграрный университет имени П.А. Столыпина», г. Омск[email protected]

Голубева Галина Александровна,магистрант 2 курса кафедры экономики, бухгалтерского учета и финансового контроля ФГБОУ ВПО «Омский государственный аграрный университет имени П.А. Столыпина», г. Омск[email protected]

Пути улучшенияфинансового состояния предприятия СПК «Пушкинский»

Аннотация. Статья посвящена анализу финансового состояния СПК «Пушкинский». По результатам анализа в статье приведены рекомендации по улучшению финансового состояния предприятия, рассчитана их экономическая эффективность.Ключевые слова: анализ,финансовое состояние, финансовая устойчивость, ликвидность, рентабельность, деловая активность, прибыль.

Правильное определение реального финансового состояния организации имеет большое значение не только для самого субъекта хозяйствования, но и для акционеров и потенциальных инвесторов. Поэтому вусловиях рыночной экономики финансовое состояние организации имеет первостепенное значение.

Кроме того, финансовое состояние предприятия постоянно меняется и поэтому анализ финансового состояния должен проводиться регулярно. Это также необходимо для выявления финансовых проблем, причин их возникновения и своевременного принятия мер по их устранению. Таким образом, в связи с данными обстоятельствами анализ финансового состояния предприятия приобретает особую актуальность.Объектом наблюдения является предприятиеСПК «Пушкинский» Омского района Омской области, которое специализируется на производстве молока и картофеля. Ежегодно кооператив добивается высоких показателей в сельскохозяйственном производстве и занимает ведущие места в районе и области. Научная новизна результатов исследования заключается в следующем: 1. уточнено понятие «финансовое состояние предприятия»; 2. представлена модель анализа финансового состояния предприятия.Практическая значимость результатов исследования заключается в разработке рекомендаций по улучшению финансового состояния для конкретного предприятия – СПК «Пушкинский» Омского районаОмской области. Под финансовым состоянием мы понимаем одну из характеристикфинансовохозяйственной деятельности предприятия, определяемая высокой долей собственного капитала, ростом прибыли и денежных средств, а также снижением обязательств предприятия в динамике за ряд лет. Для анализа финансового состояния предприятий нами была предложена модель анализа финансового состояния предприятия в виде структурированной последовательности действий, основанная на взаимосвязи ключевых блоков анализа и позволяющая выявить причины изменения финансового состояния рассматриваемого предприятия (рис 1.).На основе предложенной схемы проведем анализ финансового состояния СПК «Пушкинский». Сначалапроанализируем структуру и характер изменений, произошедших в составе имущества СПК «Пушкинский»(таблица 1).

Рис. 1. Модель анализа финансового состояния предприятияТаблица 1Общая характеристика имущества СПК «Пушкинский» за 20102012 гг., тыс. руб.Показатель2010 г.2011 г.2012 г.Темп роста, %2011 г. к 2010 г.2012 г. к 2011 г.Всего имущества 237289275288285676116,0103,8в т.ч.:Внеоборотные активы107484158073166796147,1105,5из них: основные средства97706148295157018151,8105,9долгосрочные финансовые вложения191919100,0100,0прочие внеоборотные активы975997599759100,0100,0Оборотные активы 12980511721511888090,3101,4из них: дебиторская задолженность2937213587651446,348,0запасы9254997756104521105,6107,0денежные средства 78845872784574,5133,6

Из данных таблицы можно сделать вывод, что стоимость имущества СПК «Пушкинский» за рассматриваемый период увеличилась на 48387тыс. руб. Данное увеличение произошло в основном за счет роста внеоборотных активов. Величина внеоборотныхактивов значительно увеличивается за счет возрастания стоимости основных средств. Сумма оборотных активов у предприятия за анализируемый период колебалась.Для изучения источников формирования имущества предприятия используются данные пассива баланса(таблица 2). Таблица 2Общая характеристика источников имущества СПК «Пушкинский» за 20102012 гг., тыс. руб.Показатель2010 г.2011 г.2012 г.Темп роста, %2011 г. к 2010 г.2012 г. к 2011 г.Всего источников средств 237289275288285676116,0103,8Собственные средства216585255892263480118,1103,0из них: уставный капитал110641107211078100,1100,1переоценка внеоборотных активов226122261222612100,0100,0резервный капитал154088181164219317117,6121,1нераспределенная прибыль288214104410473142,425,5Долгосрочные обязательства111328244851574,1103,3из них: заемные средства91176574719172,1109,4прочие обязательства20151670132482,979,3Краткосрочные обязательства95721115213681116,5122,7из них: заемные средства422842284488100,0106,1 кредиторская задолженность534469249193130,0132,8

За анализируемый период общая сумма источников предприятия СПК «Пушкинский» выросла на 20,4 %. Это произошло в основном за счет увеличения собственных средств, аименно за счет увеличения резервного капитала. В заемных источниках происходило снижение прочих долгосрочных обязательств.Рост краткосрочных обязательств обеспечивался в основном за счет увеличения кредиторской задолженности.

Оборотные активы превышают краткосрочные обязательства, что обеспечивает резервный запас для компенсации убытков, которые может понести предприятие при размещении и ликвидации всех оборотных активов, кроме наличности. Однако превышение оборотных активов над краткосрочными обязательствами более, чем в два раза считается нежелательным. Это свидетельствует о нерациональном вложении предприятием своих средств и неэффективном их использовании. Далее проанализируем финансовую устойчивость предприятия СПК «Пушкинский», для чего рассчитаем абсолютные и относительные показатели. Для характеристики источников формирования запасов и затрат определим три основных показателя (таблица 3).Таблица 3Показатели, характеризующие источники формирования запасов и затрат предприятия СПК «Пушкинский» за 20102012 гг., тыс. руб.Показатель2010 г.2011 г.2012 г.Темп роста, %2011 г. к 2010 г.2012 г. к 2011 г.Наличие собственных оборотных средств10910110606310519997,299,2Наличие собственных и долгосрочных заемных источников формирования запасов и затрат 12023311430711371495,199,5Общая величина основных источников формирования запасов и затрат 12446111853511820295,299,7

Из данной таблицы видно, что все рассчитанные показатели имеют положительное значение, что говорит о наличии упредприятия общей величины основных источников формирования запасов и затрат. Оценим другой аспект финансовой устойчивости, выяснив, насколько предприятие обеспеченно источниками формирования запасов (таблица 4).Таблица 4Показатели, характеризующиеобеспеченность предприятия источниками формирования запасов за 20102012 гг., тыс. руб.Показатель2010 г.2011 г.2012 г.Темп роста, %2011 г. к 2010 г.2012 г. к 2011 г.Излишек или недостаток собственных оборотных средств 16552830767850,198,2Излишек или недостаток собственных и долгосрочных источников формирования запасов 2768416551919359,7955,5Излишек или недостаток общей величины основных источников формирования запасов 31912207791368165,1165,8

Предприятие СПК «Пушкинский» обеспеченно источниками формирования запасов, т.к. имеется излишек собственных оборотных средств, долгосрочных источников формирования запасов и общей величины основных источников формирования запасов. Таким образом, предприятию соответствует абсолютная финансовая устойчивость, трехмерный показатель типа финансовой устойчивости в динамике не изменился.Предприятие использует в основном собственные источники финансовых ресурсов и полностью покрывает запасы и затраты, что является главным условием абсолютнойфинансовой устойчивости.Значительно расширяет представление о финансовой устойчивости предприятия анализ относительных показателей. Значения коэффициентов представлены в таблице 5.

Таблица 5Коэффициентыфинансовой устойчивостиСПК «Пушкинский» за 20102012 гг.Показатель2010 г.2011 г.2012 г.Темп роста, %2011 г. к 2010 г.2012 г. к 2011 г.Коэффициент финансовой независимости 0,910,930,92102,198,9Коэффициент финансовой зависимости0,090,070,0877,7114,2Коэффициент самофинансирования 10,4613,1911,87126,089,9Коэффициент обеспеченности собственными оборотными средствами 0,840,900,88107,197,7Коэффициент маневренности 0,500,410,4082,097,5Коэффициент финансовой устойчивости 0,960,960,95100,098,9Коэффициент прогноза банкротства 0,460,380,3782,697,3

В целом видно, что все коэффициенты соответствуют нормативным значениям. Снижение коэффициентов оказалось незначительным и не повлияло на уровень финансовой устойчивости предприятия. Коэффициент финансовой независимости достаточно высокий, что,несомненно,укрепляет финансовую устойчивость предприятия. Следующим этапом анализа финансового состояния предприятия является анализ ликвидности и платежеспособности. Для начала составим баланс ликвидности СПК «Пушкинский» за 2012 гг. (таблица 6).Таблица 6Анализ ликвидности баланса СПК «Пушкинский» за 2012 г.

По данным таблицы 6 получаем следующее соответствие: А1 П2, А3 > П3, А4

АктивАбсолютные величины, тыс. руб.Удельные веса, %ПассивАбсолютные величины, тыс. руб.Удельные веса, %Платежный излишек или недостатокА1 78452,7П1 91933,21348А2 65142,3П2 44881,62026А310452136,6П385153,096006А416679658,4П426348092,296684Баланс285676100,0Баланс285676100,00Не смотря на снижение коэффициентов ликвидности, их значения остались в пределах нормы, что говорит о платежеспособности предприятия.

Следующим этапом определим основные показатели рентабельности предприятия СПК «Пушкинский» (таблица 8).Таблица 8Показателирентабельности СПК «Пушкинский» за 20102012 гг., %Показатель2010 г.2011 г.2012 г.Темп роста, %2011 г. к 2010 г.2012 г.к 2011 г.Общая рентабельность12,916,03,7124,023,1Рентабельность продукции15,720,22,5128,712,4Рентабельность продаж21,323,26,9108,929,7Рентабельность собственного капитала14,117,44,0123,423,0Рентабельность оборотных активов25,033,08,9132,027,0

В целом по предприятию в 2011 г. наблюдается рост показателей рентабельности изза увеличения всех факторов, влияющих на величину данных показателей, а в 2012 г. в связи с резким падением суммы чистой прибыли на 74,4 % наблюдается снижение показателей доходности предприятия. Снижение прибыли предприятия связано с падением урожайности продукции в связи с неблагоприятными погодными условиями(аномальная жара и засуха). Кроме того, произошло падение цен на зерно и картофель. Проведем анализ деловой активности предприятия СПК «Пушкинский». Полученные данные о динамике представим в таблице 9.Таблица 9Показатели деловой активности СПК «Пушкинский» за 20102012 гг.Показатель2010 г.2011 г.2012 г.Темп роста, %2011 г. к 2010 г.2012 г. к 2011 г.Коэффициент оборачиваемости всего капитала 0,610,70,54114,777,1Период оборота всего капитала, дн.59152266988,3128,2Коэффициент оборачиваемости собственного капитала0,670,750,58111,977,3Период оборота собственного капитала, дн.54048161989,1128,7Коэффициент оборачиваемости оборотных средств

1,171,421,28121,490,1Период оборота оборотных средств, дн.30625428283,0111,0Коэффициент оборачиваемости денежных средств 22,1125,6922,0116,285,6Период оборота денежных средств, дн.16141687,5114,3Коэффициент оборачиваемости дебиторской задолженности 7,648,2215,01107,6182,6Период оборота дебиторской задолженности, дн.47442497,654,5Коэффициент оборачиваемости кредиторской задолженности 23,9128,818,72120,465,0Период оборота кредиторской задолженности, дн.15121980,0158,3Продолжительность операционного цикла, дн.29023826582,1111,3Продолжительность финансового цикла, дн.27522624682,2108,8

По данным таблицы 9видно, что в анализируемом периоде произошло снижение оборачиваемости активов, которое, в первую очередь, связано с падением выручки предприятия.Для установления причин измененияобщей оборачиваемости оборотных средств следует проанализировать изменения в скорости и периоде оборота основных видов оборотных средств. В первую очередь, следует отметить ускорение оборачиваемости дебиторской задолженности и, соответственно, уменьшение среднего срока расчетов с дебиторами с 47 до 24 дней в 2012 г.Кроме всего этого, коэффициент оборачиваемости кредиторской задолженности за весь период исследования снизился на 21,8 % изза падения выручки предприятия. В связи с этим, период расчета с кредиторами увеличился с 15 до 19 дней. Длительность оборота кредиторской задолженности меньше, чем дебиторской. Это означает, что отток денежных средств кредиторам интенсивнее, чем приток этих средств от дебиторов. Продолжительностиоперационного и финансового цикла колебались, хотя в целом за 20102012 гг. произошло их снижение.В завершении проведем факторный анализ прибыли от реализации продукции. Прибыль от реализации продукции в целом по предприятию зависит от четырех факторов: объема реализации продукции, ее структуры, себестоимости и средней отпускной цены. Рассмотрим влияние этих факторов на прибыль от реализации продукции СПК «Пушкинский». Исходные данные для анализа приведены в таблице 10, результаты –в таблице 11.Таблица 10Исходные данные для анализа прибыли от реализации продукции СПК «Пушкинский»

за 20112012 гг.ПоказательЗначение показателяИзменение2011 г.2012 г.Абсолютное, +/Относительное,%Объем реализации продукции (ВП), ц.:

картофель

51048,046795,0+2959,0

261,147,1+6,4Структура продукции (di), %:

картофель

247,449,4+1,8Себестоимость (Сi), руб./ ц:

картофель

255,0340,21280,0

457,0540,01360,0

202,0+199,8+80,0

79,2+58,7+6,2Средняя отпускная цена (Цi), руб./ ц:

картофель

359,8783,61432,9

357,1610,81479,9

Таблица 11Результаты факторного анализа прибыли от реализации продукции СПК«Пушкинский» за 20112012 гг.Фактор¨П, тыс. руб.Объем реализации продукции (РП)+2320,9Структура продукции (di)17292,7Себестоимость (Сi),28697,9Средняя отпускная цены (Цi)6929,2

Результаты расчетов показали, что сумма прибыли от реализации продукции в 2012 г. снизилась на 50598,9 тыс. руб. Это произошло за счет изменения структуры продукции, повышения себестоимости и снижения цен на продукцию. Рост себестоимости продукции снизил прибыль на 28697,9 тыс. руб., падение цен на зерно и картофель снизило прибыль предприятия на 6929,2 тыс. руб., а изменение структуры продукции способствовало снижению прибыли на 17292,7 тыс. руб. Объем реализации продукции является положительным фактором, который увеличил прибыль от реализации на 2320,9 тыс. руб.Таким образом, проведенный анализ показал, что у предприятия существуют некоторые проблемы финансового состояния. К ним относятся: недостаток средств для погашения наиболее срочных обязательств и снижение прибыли. Для улучшения финансового состояния предприятия СПК «Пушкинский» можно предложить следующие основные рекомендации(таблица12).

Кредиторская задолженность превышает денежные средства1) Разработка системы скидок/ надбавок, обусловленных сроком оплаты.2. Снижение прибыли (в результате чего снижается рентабельность и деловая активность)

Снижение объема произведенной продукции изза снижения урожайности, связанной с неблагоприятными погодными условиями;

падение цен на продукцию.1) Страхование урожаяс господдержкой.2) Оказание услуг по посеву/ уборке урожая.

Рассмотрим подробнее предложенные мероприятия. 1.Разработка системыскидок/ надбавок, обусловленных сроком оплаты. В таблице 13приведена шкала скидок/ надбавок, обусловленных сроком оплаты.Таблица 13Шкала скидок/ надбавок, обусловленных сроком оплатыСрок оплатыВид Размер, %1. Предоплатаскидка

1.1. за 30 днейскидка51.2. за 15 днейскидка32. Оплата в день поставкискидка23. Отсрочка платежанадбавка

3.1. на 15 днейнадбавка23.2. на 30 днейнадбавка3

Такимобразом, данное мероприятиепозволит заинтересовать покупателей оплачивать продукцию раньше, что,несомненно, выгодно для предприятия, т.к. оно получит денежные средства раньше и дебиторская задолженность будет меньше.2.Страхование урожая с господдержкой. Существуют различные программы страхования: страховая сумма –100%, 90%, 80% от страховой стоимости; участие страхователя в страховании риска (безусловной франшизы –покрытие части риска страхователем самостоятельно) –0%, 5%, 10%, 15%, 20%, 25%, 30% от страховой суммы.Ставки страхового тарифа варьируются от 2,5% до 7,2%.Предприятие оплачивает только 50% страховой премии (взноса) по договору страхования, остальную часть оплачивает государство.Приведем расчеты страхования урожая яровой пшеницы. Исходные данные для расчетаприведены в таблице 14. Таблица 14Исходные данные для расчета страхования пшеницы яровойПоказательЗначение1. Площадь посева, га30002. Средняя урожайность, ц/га21,83. Средняя цена, руб./ц357,14. Страховая сумма, % от страховой стоимости805. Участие в страховании риска, %106. Ставка страхового тарифа, %51)Рассчитаем страховую стоимость урожая: 3000* 21,8 * 357,1 = 23354340 руб.Страховая сумма = 23354340* 80 /100 = 18683472 руб.2)Определим размер участия страхователя в страховании: 18683472*10/ 100 = 1868347,2 руб.3)Рассчитаемразмер страховой премии: 18683472* 5/ 100 = 934173,6 руб.4)Рассчитаем сумму, которую нужно уплатить предприятию: 934173,6* 50/ 100 = 467086,8 руб.Оставшиеся 50% начисленной страховой премии на основании заявления предприятияна расчетный счет страховщика перечисляет уполномоченныйорган субъекта РФ.При наступлении страхового случая –недоборе урожаяпшеницы яровой в результате засухи в размере 30% –страхователь получил урожайность в весе после доработки 17,5 ц/га.Стоимость полученного урожая составит18747750 руб. (17,5 ц/га*357,1 руб./ц* 3000 га). Ущерб будет равен:23354340 –18747750 = 4606590 руб.Размер страховой выплаты.Страховая выплата определяется как произведение размера ущерба на соотношение страховой суммы к страховой стоимости за вычетом из полученного произведения размера безусловной франшизы: (4606590* 80 /100) –(18683472* 10/ 100) = 1816924,8 руб.Экономическая эффективность мероприятия: 1816924,8 –467086,8 = 1 349838 руб.Данное мероприятие позволяет снизить риски потери доходов при производстве сельхозпродукции в случае наступления неблагоприятных природных событий. 3. Оказание услуг по посеву/ уборке урожая.Суть данного мероприятия заключается в следующем. Т.к. СПК «Пушкинский» одно из передовых предприятий не только в районе, но и области, то оно раньше остальных заканчивает как весеннеполевые работы, так и работы по уборке урожая. В связи с этим у предприятия есть возможность оказывать услуги по этим видам работ другим предприятиям района.В таблице 15приведены расчеты постоимости услуги.Таблица 15

Расчет стоимости услуг по посеву/ уборке пшеницы яровой№ п/пНаименования и виды работСтоимость услуги, руб.1боронование ранневесеннее7182боронование ранневесеннее8723боронование ранневесеннее23604вывоз зерна из склада9205подвоз воды и ядов8006протравливание семян6627подвоз семян783,528посев23609прикатывание79010гербицидная обработка1406011обработка фунгицидами1406012свал128013обмолот244214прямое комбайнирование2442

Рассчитаем экономическую эффективность данного мероприятия: услуга –посев пшеницы яровой в течение 10 смен на 1 с/х технике 1 рабочего, предприятие предоставляет только с/х технику и рабочего(таблица 16).

Таблица 16Расчет экономической эффективности мероприятия оказание услуг по посеву/ уборке пшеницы яровойПоказательЗначение, руб.1. Заработная плата118002. Отчисления на социальные нужды35403. Амортизация48614. Итого затрат 202015. Результаты (выручка)236006. Экономическая эффективность3399

Экономическая эффективность мероприятия равна 3399 руб. В результате данного мероприятия предприятие сможет получить дополнительную выручку и увеличить свою прибыль.Таким образом, предложенные рекомендациипозволят преодолеть факторы, негативно влияющие на финансовое состояние предприятия СПК «Пушкинский». В результате данных мероприятий произойдет повышение типа ликвидности баланса, прирост прибыли и как следствие, повышение уровня рентабельности и ускорение оборачиваемости активов предприятия.

Ссылки на источники1. Golubeva G.A. Financial stability of enterprise as the basis of its viability // European student scientific journal. –2013. –№ 2; URL: sjes.esrae.ru/ru/3126 (датаобращения: 17.03.2014).–[Датаобращения16.03.2014].

2. Голубева Г.А. Анализ финансовых результатов от реализации продукции на примере СПК «Пушкинский» Омского района Омской области // Вклад молодых ученых в инновационное развитие АПК России: сборник материалов Всероссийской научнопрактической конференции. –Пенза: РИО ПГСХА, 2013. –С. 4951.3. Тютюнников А. Программы страхования риска утраты (гибели) урожая сельскохозяйственных культур, осуществляемого с государственной поддержкой в 2012 году /А. Тютюнников // Агрария. Сохраним урожай. –2012. –№ 04 (апрель). С. 58. URL:http://www.askmag.ru/docs/newspaper/paper_agria_04_12.pdf. –[Дата обращения 16.03.2014].

Kovalenko Elena ValentinovnaCandidate of economic Sciences, associate Professor, Economics Department, accounting and financial control Federal State Budget Educational Institution of Higher Professional Education «Omsk State Agrarian University named after P.A. Stolypin»,[email protected] Galina AleksandrovnaSecondyear Master’s Degree studentof the Department of Economics, accounting and financial control Federal State Budget Educational Institutionof Higher Professional Education «Omsk State Agrarian University named after P.A. Stolypin»,[email protected] improvement in the financial condition of the company APC «Pushkinsky»

Annotation.The article is devoted to analysis of financial condition APC «Pushkinsky». By results of the analysis in article provides recommendations for improving the financial condition of the company, calculated their economic efficiencyKey words:analysis, financial condition, financial stability, liquidity, profitability, business activity and profits.

Презентация по информатике "Архиваторы

Электронные госзакупки: новые правила допуска участников Инструкция по регистрации в еис фз 44

ТСН - что это за товарищество?

Презентация на тему "Кодирование текстовой (символьной) информации"

Презентация для занятий внеурочной деятельностью "узелковое плетение - макраме"