Российским законодательством предусмотрено большое количество разновидностей коммерческих отношений. В числе таковых — комиссионная продажа непродовольственных товаров.

Данный вид активностей регулируется отдельными источниками права. Какова специфика комиссионной торговли в РФ? Каким образом фиксируются относящиеся к ней финансовые операции в

Законодательный источник правил

Рассмотрим правила комиссионной торговли непродовольственными товарами с точки зрения регулирующего законодательства. Основной нормативно-правовой акт, который их устанавливает — Постановление правительства № 569 от 6.06.1998 г. Данный источник коррелирует также с Законом «О защите прав потребителей».

Таким образом, комиссионная торговля — это деятельность, которая регулируется на уровне федерального уровня. Изучим структуру базового источника, определяющего правила соответствующего типа коммерческих активностей, — Постановления № 569.

Общие положения

Основные понятия, утвержденные рассматриваемым правовым актом - «комиссионер», «комитент» и «покупатель». Законодательство регулирует отношения, в которых участвуют три указанных субъекта. Рассмотрим сущность указанных терминов подробнее.

Комиссионер, в соответствии с Постановлением правительства № 569 — это организация или ИП, которые принимают те или иные товары на комиссию и продают их в розничном формате. Комитент - это человек, который отдает товар под комиссию с последующей целью продажи при участии комиссионера и выплате ему вознаграждения. Покупатель - это гражданин, который намеревается купить или фактически приобретающий товары для своих нужд, которые не связаны с предпринимательскими активностями.

Комиссионная торговля возможна, если в ней участвуют как граждане РФ, так и иностранцы либо лица, не имеющие подданства в отношении какого-либо государства. В отношении комитента образуется на продукцию, которая принята под комиссию — до тех пор, пока он не продаст ее покупателю. Иной порядок реализации права собственности может быть предусмотрен отдельными нормами гражданского законодательства.

Комиссионер несет ответственность перед комитентом на предмет сохранения потребительских Он также обязан информировать комитентов и покупателей относительно наименования своей компании, ее адреса, режима работы путем размещения вывески. Аналогично человек в статусе ИП должен предоставлять заинтересованным лицам данные, отражающие факт государственной регистрации фирмы.

Прием товаров

Рассмотрим то, как осуществляется прием товаров в рамках комиссионных коммуникаций. На что обращать внимание в первую очередь? В соответствии с соглашениями между комиссионером и комитентом, прием товара должен осуществляться посредством составления отдельного документа. Чаще всего это договор комиссионной торговли. Также он может дополняться накладными и иными типами источников. В документе, о котором идет речь, фиксируются дата его составления, номер, информация о сторонах сделки, порядок перечисления комиссионного вознаграждения, его потребительские характеристики и цена. Также в структуру источника могут быть включены дополнительные пункты, которые не должны ущемлять законные права комитента. В случае если осуществляется передача нескольких товаров, то формируется их перечень, который должен быть отражен в договоре.

Торговля транспортными средствами

Комиссионная торговля транспортными средствами осуществляется по особым правилам. Так, автомобили, мотоциклы и иные типы техники, которые подлежат обязательной государственной регистрации, могут быть приняты на комиссию, только если в распоряжении продавца окажутся документы, подтверждающие право собственности в отношении них, а также источники, по которым можно определить факт снятия транспортных средств с учета. Законодательство РФ также предписывает оформление для автомобилей временных знаков типа «транзит». Если транспортное средство иностранного происхождения, и его владелец находится в РФ временно, то комиссионная торговля в этом случае возможна, только если в наличии будут необходимые документы, выданные таможней.

Какие товары не принимаются под комиссию?

Есть товары, которые не могут приниматься под комиссию. В общем случае это все те изделия, которые изъяты из оборота в РФ, а также те, продажа которых ограничена или полностью запрещена российскими властями. Невозможна торговля комиссионным товаром, если они не подлежат возврату либо обмену. Нельзя продавать лекарственные средства, предметы гигиены, парфюмерию и косметику, нижнее белье, носки, бытовую химию. Таким образом, комиссионная торговля непродовольственными товарами в достаточной мере осложнена в силу наличия законодательных ограничений.

Оформление товара на продажу

Рассмотрим некоторые нюансы, касающиеся корректного оформления изделия на продажу. Прежде всего, к нему должен быть прикреплен ярлык. Если товар имеет небольшой размер, то это ценник, в котором фиксируется номер документа, имеющий отношение к процедурам приема изделия на комиссию.

Как мы отметили выше, в ряде случаев может формироваться отдельный перечень продаваемых предметов. Если это так, то ярлык для соответствующего типа товаров должен включать сведения, которые описывают потребительские свойства изделия. Например, то, является ли оно новым или, наоборот, было в употреблении. Правила комиссионной торговли непродовольственными товарами предписывают продавцам сообщать достоверные сведения об изделиях покупателям.

Права и обязанности участников сделки

Изучим такой аспект, как права и обязанности участников правоотношений, о которых идет речь — комитента и комиссионера. На что здесь можно обратить особое внимание? В соответствии с постановлением Правительства № 569, комитент имеет право в любой момент отказаться от исполнения контракта, заключенного с комиссионером. То есть он может аннулировать поручение, данное партнеру. Но при этом комиссионер имеет право требовать возмещения возникших вследствие расторжения договора убытков. Комитент должен в сроки, которые указаны в договоре, начать распоряжаться собственным имуществом, которое временно находится в ведении комиссионера. Если он этого не сделает, то комиссионер может отдать товар на хранение — и оплачивать этот сервис будет комитент, либо продать, но по цене, которая должна быть как можно более выгодной для партнера.

Определение цены товара и величины вознаграждения комиссионера

Ключевой, возможно, нюанс соответствующего типа коммерческих отношений — определение цены товара, который идет под комиссию, а также величины вознаграждения, который должен заплатить своему партнеру комитент. Правила торговли комиссионными товарами не включают каких-либо рекомендаций, касающихся определения цены реализуемой продукции. Партнерам в любом случае придется договариваться в индивидуальном порядке. Что касается вознаграждения, то оно в любом случае должно быть выплачено комиссионеру. Но вполне возможен вариант, при котором величина соответствующей компенсации не зафиксирована в договоре. В этом случае размер вознаграждения определяется исходя из общепринятых в конкретном сегменте рынка показателей.

Как осуществляется продажа

Выше мы рассмотрели, каковы базовые требования к товару, выставленному на продажу — это наличие ценников и иных элементов, информирующих покупателя о свойствах приобретаемых им изделий. Теперь мы можем рассмотреть то, каким образом осуществляется продажа товаров, которые приняты на комиссию, более подробно. На что здесь полезно обратить внимание?

Правила, в соответствии с которыми осуществляется комиссионная предписывают соответствующим субъектам рассматриваемых коммерческих активностей запускать товар в продажу на следующий рабочий день после того, как он принят. Если этого не произойдет, то комитент вправе рассчитывать на неустойку от партнера. При этом она приличная — 3% от суммы, которая должна быть уплачена комиссионеру в качестве вознаграждения. При этом партнеры могут договориться о более высоких величинах неустойки.

Комиссионер обязан продать товар на условиях, которые в наибольшей степени выгодны для его партнера. Соответствующие критерии могут быть определены самим комитентом и зафиксированы в договоре, а если они будут отсутствовать — нужно руководствоваться принятыми в конкретном сегменте бизнеса обычаями. При этом комиссионер может отклониться от установленных критериев, если это будет в интересах партнера, а также при условии, что согласовать изменения по объективным причинам не представляется возможным. Однако как только продавец выйдет с комитентом на связь, он должен проинформировать его о соответствующих корректировках в политике продаж.

Если в распоряжение комиссионера попадает новый товар, и в нем обнаруживаются недостатки, которые не были замечены в процессе оформления его в продажу, то соответствующее изделие должно быть возвращено партнеру. Стороны могут договориться и об ином порядке взаимодействия по подобным вопросам. Если изделие возвращается комитенту, то никакой компенсации за хранение своего имущества он комиссионеру не выплачивает.

Гарантия и возврат

Товары, имеющие должны иметь документы, подтверждающие его. Это может быть соответствующего типа талон, техпаспорт или, например, сервисная книжка от производителя. Если покупатель купил некачественное изделие и при этом не был предупрежден о его недостатках комиссионером, то он может потребовать замену товара на аналогичный, продукцию другого бренда (с пересчетом цены), уменьшения стоимости, проведения немедленного ремонта либо возмещения издержек на исправление недостатков изделия.

Вместе с тем законодательством определено, что покупатель также вправе потребовать возврата уплаченных за изделие денежных средств. Одновременно, разумеется, он должен возвратить товар продавцу. Мы вполне можем отметить, что гражданин, приобретающий комиссионные товары, имеет достаточно широкий спектр прав.

Продаются ли услуги по комиссии?

Возможна ли комиссионная торговля услугами? В соответствии с ГК РФ, в рамках соответствующего механизма правоотношений могут заключаться любые законные сделки. Договор комиссии возможен как для товаров, так и для сервисов.

Однако, заключая подобные контракты, стороны сделки должны в большей степени руководствоваться положениями именно Гражданского кодекса РФ, в частности его 51-й статьи, а не Постановлением № 569, которое регулирует только один из аспектов комиссионных отношений — а именно оборот непродовольственных товаров в соответствующем формате.

Бухгалтерское сопровождение

Рассмотрим другой примечательный аспект, которым характеризуется комиссионная торговля — бухгалтерский учет. Что нас будет интересовать в первую очередь? Финансовые расчеты — элемент, который практически всегда включает в себя комиссионная торговля. Проводки, таким образом, должны быть корректными. Изучим их специфику.

Принятие товаров по договорам соответствующего типа фиксируется следующей проводкой:

- Дебет 004, то есть «Товары, принятые на комиссию».

Если необходимо отразить в бухучете списание реализованных изделий, их возврат либо уценку, то необходимо зафиксировать следующую проводку:

- Кредит 004.

Если речь идет о записи в бухгалтерские реестры факта поступления наличных средств в кассу как результата продажи принятых товаров либо за услуги по их хранению, то необходимо осуществить следующие проводки:

- Дебет 50, то есть "Касса".

- Кредит 90, то есть «Продажи», затем субсчет 1 «Выручка» (отражается величина денежных поступлений за проданные изделия).

- Кредит 91, то есть «Прочие доходы и расходы» (отражаются расчеты за хранение товаров).

Бухгалтеру также необходимо начислить НДС по проданным изделиям. Это нужно сделать посредством следующих проводок:

- Дебет 90, то есть «Продажи», затем субсчет 3, то есть «НДС».

- Кредит 68, то есть «Расчеты по налогам и сборам».

Если речь идет о списании издержек, то это фиксируется в следующих проводках:

- Кредит 44, то есть «Расходы на продажу».

Перечисление комитентам финансовых средств за проданные изделия необходимо отразить посредством следующей проводки:

- Дебет 90, то есть «Продажи», затем субсчет 2, то есть «Себестоимость продаж».

- Кредит 76, то есть «Расчеты с дебиторами и кредиторами».

Перед бухгалтером может быть поставлена задача - сопоставить обороты по дебету и кредиту соотносительно с показателями субсчета по счету 90, чтобы определить финансовые итоги от продажи товаров. Каким образом ее решить? С помощью следующих проводок:

- Дебет 90, то есть «Продажи», затем субсчет 9, то есть «Прибыль или убыток от продаж».

- Кредит 99, то есть «Прибыли и убытки».

В некоторых случаях комитенты должны получать неустойку. Она фиксируется в проводках:

- Дебет 91, то есть «Прочие доходы и расходы».

- Кредит 50, то есть «Касса».

Такова специфика, которой характеризуется комиссионная торговля. Бухгалтерский учет по ней ведется в соответствии со стандартизованными критериями. Соответствующие коммерческие правоотношения имеют устойчивую законодательную базу. Если бухгалтеру нужно зафиксировать те или иные финансовые операции, которые включает в себя комиссионная торговля, проводки, предусмотренные для этого, вполне доступны и логичны.

Комиссионером принято называть предприятие, являющееся посредником между продавцом-собственником товара и покупателем. При продаже комиссионных изделий комиссионер получает вознаграждение за свои услуги, эти доходы являются для него основным источником прибыли.

Между комиссионером и комитентом (реальным собственником товара) заключается договор о предоставлении посреднических услуг. Поэтому полученная выручка и вознаграждения должны обязательно отражаться в учете комиссионера. Вся полученная оплата за посредническую деятельность создает собственный оборот средств для комиссионера.

Отражение операций в бухгалтерском учете связано напрямую с участием посредника в отношениях между покупателем и продавцом, то есть он или участвует в сделке или выступает только третьим лицом. Рассмотрим алгоритм действий в обоих случаях.

Комиссионер принимает участие в отношениях:

- Выручка от реализации сначала поступает на банковский счет комиссионера или наличными средствами прямо в кассу.

- Из полученной выручки комиссионер удерживает вознаграждение за предоставление посреднических услуг.

- Сумма, которая осталась после вычета вознаграждения, переводится на счет комитента.

Комиссионер не принимает участие в отношениях:

- Выручка от реализации товара обычно переводится сразу на банковский счет комитента, собственника изделий.

- После того, как комитент получит деньги от , он делает перечисление за посреднические услуги в пользу комиссионера.

Проводки по реализации товара в учете комиссионера

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 004 | Приходование товара от комитента | Покупная стоимость | Товарная накладная | |

| 004 | Отгрузка товара покупателю | Стоимость товара | Товарная накладная | |

| 44 | 02, 69, 76 | Отражение расходов по предоставлению посреднических услуг | Размер затрат | Бухгалтерская справка-расчет |

| 90.1 | Начисление комиссионного награждения | Размер вознаграждения | ||

| 68 | Начисление суммы НДС с перечисленного вознаграждения | Размер НДС | Счет-фактура, акт выполненных работ | |

| 90.02 | 44 | Списание затрат комиссионера при предоставлении посреднических услуг | Размер расходов | Бухгалтерская справка-расчет |

| Зачисление суммы вознаграждения от комитента | Размер вознаграждения | Банковская выписка, платежное поручение | ||

| 90.9 | 99 | Отражение финансового итога от | Размер чистой прибыли |

Отражаем комиссионную продажу товара в учете комитента

При продаже товара через комиссионера оборот денежных средств образуется у комитента, так как собственником ценностей является только он.

После реализации имущественное право переходит к покупателю. Именно тогда комитент должен отобразить полученную выручку от реализации товара комиссионером по продажной цене. Сделать это удастся только после предоставления отчета от комиссионера.

Проводки для комитента

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 45 | Товар передан на комиссионную реализацию | Стоимость товара | Товарная накладная | |

| 90.01 | Отражение суммы выручки от реализации в отчете комиссионера | Размер выручки | Комиссионный договор, бухгалтерская справка-расчет | |

| 68 | Начисление НДС с общего товарооборота | Размер НДС | Бухгалтерская справка-расчет | |

| 90.02 | 45 | Списание фактической стоимости для реализованного товара | Размер выручки | Счет-фактура, акт выполненных работ |

| 44 | 76.5 | Комиссионные услуги, входящие в состав расходов по реализации | Размер затрат | Счет-фактура, акт выполненных работ |

| 19 | 76.5 | Выделение суммы НДС из стоимости услуг комиссионера | Размер НДС | Счет-фактура, бухгалтерская справка-расчет |

| 76.5 | 62 | Добавление услуг посредника к общим расходам по реализации товара на основании отчета комиссионера | Сумма услуги | Счет-фактура, акт выполненных работ |

| 68 | 19 | Принятие размера НДС к вычету из бюджета | Размер НДС | Бухгалтерская справка-расчет, Книга продаж, счет-фактура |

| 62 | Перечисление денежных средств от комиссионера в качестве дохода от реализации товара с вычетом требования по вознаграждению | Размер выручки с вычетом вознаграждения | Банковская выписка, платежное поручение, счет-фактура, акт выполненных работ | |

| 90.2 | 44 | Списание расходов на реализацию товара | Размер расходов | Акт выполненных работ |

| 90.9 | 99 | Отражение финансового результата от деятельности предприятия | Размер чистой прибыли | Бухгалтерская справка-расчет, Книга продаж |

Чем реализация товара по договору комиссии может быть выгодна? Кому и в каких случаях имеет смысл ее выбирать? Как оформить комиссию правильно и к обоюдному удовольствию сторон? Как осуществляется комиссионная схема торговли , если договор комиссии заключают между собой организации, применяющие разные режимы налогообложения? На эти и другие вопросы мы ответим в нашей статье.

Вести торговлю комиссионными товарами удобно в сервисе МойСклад. В нем можно принимать товары на реализацию с договором комиссии, вести по ним учет, автоматически формировать отчет комитенту после продажи, смотреть прибыльность, оформлять возврат, если товар не продается. Зарегистрируйтесь и попробуйте прямо сейчас: это бесплатно!

Преимущества торговли по договору комиссииЕсли вы занимаетесь розничной торговлей и нашли поставщика, который согласен отдавать вам товар на реализацию по договору комиссии, вам повезло. И особенно повезло, если вы только входите в бизнес. Закон разрешает отдать деньги за товар, оформленный по договору комиссии, уже после его продажи. То есть, комиссионная схема торговли позволяет вам начать работать без больших вложений и без особенных рисков.

Если же вы производите товар или закупаете его в больших количествах для последующей розничной реализации в разных точках, то комиссионная схема торговли для вас тоже может быть выгодна. Как минимум это позволит увеличить рынок сбыта. Какой-нибудь маленький магазинчик, находящийся в таком месте, где вы сами работать бы не стали, может бойко распродать товар, который в традиционных точках у вас не расходится. При этом покупку партии такого товара магазин может не потянуть, а вот на комиссию возьмет с удовольствием.

Комиссионная схема торговли выгодна еще и потому, что при ней проще оформить возврат товара, чем в рамках договора купли-продажи. Если товар был приобретен по схеме «купля-продажа», то, чтобы вернуть его из магазина обратно поставщику, необходимо проводить обратную реализацию. Это создает проблемы в плане налогообложения - когда один из участников сделки не платит НДС, второй теряет деньги, так как не может принять НДС к вычету. Если же поставка товара оформлена по договору комиссии, этой проблемы не возникает. Посредник просто списывает товар с забалансового учета и возвращает поставщику. Впрочем, при возврате товара, взятого на комиссию, есть некоторые тонкости, и к ним мы в этом материале еще вернемся.

Как оформляется комиссионная торговля

В упрощенном виде эта схема выглядит так. Поставщик (комитент) отдает свой товар на реализацию посреднику (комиссионеру). При этом право собственности на товар к последнему не переходит. Комиссионер продает товар покупателю, действуя от своего имени, но за счет комитента. Как только товар продан, комитент перестает быть его собственником. Комиссионер отчитывается перед поставщиком, отдает ему выручку за товар и получает свое вознаграждение.

Итак, как оформить комиссию правильно? Допустим, некая компания собирается отдать на реализацию товар в магазин. Первым делом поставщик и магазин составляют договор комиссии, в котором прописывается, кто из них комиссионер, кто комитент, а также указывается, что первый от лица второго будет продавать товары за вознаграждение. Размер вознаграждения тоже лучше прописать в договоре. Это может быть как фиксированная сумма с каждого проданного товара, так и определенный процент с продаж. Закон, а именно, 51 статья Гражданского кодекса РФ, обязывает комиссионера отчитываться перед комитентом о продажах. Сроки предоставления отчета не регламентируются, но их тоже лучше прописать заранее. Договор комиссии может быть заключен на определенный срок или быть бессрочным. Указывать ли территорию его исполнения, тоже решают сами предприниматели. Образец договора комиссии можно скачать в нашей библиотеке форм документов.

Договор комиссии заключен. Что дальше? Дальше товар передается в магазин, что сопровождается актом приема-передачи товара на комиссию и накладной ТОРГ-12. Образец акта приема-передачи , а также накладной , вы можете скачать на нашем сайте. Акт приема-передачи товара на комиссию необходим в том случае, если это прописано в договоре. Если же такого условия нет, то достаточно накладной.

Партия товара благополучно прибыла в магазин, и комиссионер начинает продавать. По закону продажа товара должна начаться не позднее, чем на следующий день после его приема. После того как определенное количество реализовано, либо прошел отчетный период, указанный в договоре, магазин составляет отчет комиссионера. В нем указывается, сколько единиц товара было продано, по какой цене и какова сумма вознаграждения. Как мы уже писали выше, сроки предоставления отчета лучше прописать в договоре, хотя по закону это не обязательно. Можно договориться предоставлять его каждую неделю или каждый месяц. Образец отчета комиссионера есть у нас на сайте .

Помимо отчета рекомендуется составить и подписать акт об оказании услуг между сторонами. Ведь, совершая сделки от лица комитента, комиссионер оказывает ему услугу. Об этом и составляется документ. Сумма в акте - это сумма вознаграждения комиссионера за отчетный период.

Вместе с отчетом посредник передает поставщику вырученные деньги и удерживает свою комиссию. Возможен и другой вариант, когда комитент забирает все вырученные деньги и только потом перечисляет вознаграждение комиссионеру. Далее сотрудничество продолжается или заканчивается.

Если комитента чем-то не устраивает отчет комиссионера, то сообщить об этом он должен в течение 30 дней с момента получения документа. Впрочем, этот срок можно изменить с помощью предварительного соглашения сторон.

Автоматизация очень упрощает процесс комиссионной торговли. Сервис МойСклад предлагает оптимальное решение и для комитента, и для комиссионера. В самой системе можно создать договор комиссии, учесть отгрузку и приемку товара, зафиксировать продажи комиссионных товаров, а также автоматически сформировать отчеты комиссионера. При этом во всех созданных формах и отчетах мгновенно считается выручка за проданный товар, вознаграждение комиссионера, НДС и другие необходимые суммы.

Теперь посмотрим, что говорит нам закон об особенных случаях.

Комиссионная торговля: особые случаиКомиссионер продал товар дороже или дешевле, чем предполагалось

Допустим, товары расходились настолько хорошо, что магазин принял решение поднять на них цены. В этом случае комиссионеру удалось получить дополнительную выгоду, которую по закону он должен поровну разделить с комитентом. Если, конечно, иные условия не предусмотрены в договоре. И тут нужно обратить внимание на одну важную деталь, касающуюся оформления и выплаты этих денег. Согласно письму Минфина России от 5 июня 2008 г. № 03-03-06/1/347, прежде, чем часть прибыли будет выплачена комиссионеру, комитент должен отобразить всю эту сумму в доходах, которые облагаются налогом на прибыль. И лишь после этого начислить причитающееся комиссионеру.

Если же товары по какой-то причине не расходились по оговоренной цене, и магазин ее снизил, то тут возможно два варианта развития событий.

- Магазин доказал комитенту, что у него не было возможности продать товар дороже, и этот ход предотвратил еще большие потери. В этом случае от комиссионера не потребуется возвращать разницу.

- Магазину не удалось доказать, что снижение цены оказалось необходимым шагом. Тогда, увы, комиссионеру придется возместить поставщику убыток.

Кстати, в договоре комиссии не возбраняется прописать и эти случаи. Кроме того, в него можно добавить условия, что, прежде, чем менять цены, комиссионер должен спросить разрешения у комитента.

Договор не был исполнен

Допустим, часть товара, который комитент поставил в магазин, оказалась бракованной, либо оговоренное количество товара не было поставлено, или по какой-то другой причине договор комиссии не может быть исполнен по вине поставщика. В этом случае закон предписывает комитенту все равно выплатить комиссионеру вознаграждение, а также возместить расходы. Если же договор комиссии не может быть исполнен по вине магазина, то, в свою очередь, он должен будет возместить ущерб комитенту.

Субкомиссия

Представим, что магазин нашел еще одну выгодную точку сбыта товара, которая управляется другой компанией. В этом случае он вправе заключить с данной компанией договор субкомиссии. Тогда комиссионер отвечает за действия субкомиссионера перед своим комитентом, а для второго магазина сам становится комитентом. И несколько важных замечаний. Субкомиссия возможна, если иное не оговорено в договоре комиссии. При этом комитент не вправе вступать в отношения с субкомиссионером, если, опять же, иное не предусмотрено соглашением сторон.

Комиссионер не продал за отчетный период ни одного товара

Если весь товар так и остался на складах и полках магазина, магазин вправе вернуть их комитенту. Возврат товара, как и его получение, оформляется накладной ТОРГ-12.

Значительно облегчить оформление возврата товара от комиссионера комитенту поможет сервис для управления торговлей МойСклад . В системе есть специальные формы, в которых регистрируется возврат, и введенные данные автоматически переходят во все отчеты, которые имеют отношение к исполнению договора комиссии.

Возврат товара комиссионеру от покупателя

Допустим, что вернуть товар хочет по каким-то причинам розничный покупатель.

Учитывая, что, продавая товар клиенту, комиссионер от своего имени заключал с ним договор купли-продажи , то и отказ от этой сделки оформляет он.

Если покупатель возвращает товар из-за обнаруженных недостатков, ответственность за них необходимо распределить между комиссионером и комитентом. Если товар был поврежден по вине магазина, то расходы покупателю возмещает он. А если выяснится, что виноват поставщик, комиссионер будет иметь право на возмещение расходов и вознаграждение.

Товар может быть возвращен до того, как отчет комиссионера подписан сторонами, или после. В первом случае посредник делает в отчете запись на сумму возврата со знаком минус. Во втором - оптовый покупатель, возвращая товар, оформляет накладную на имя комиссионера. Если же конечный покупатель - розничный, то он должен написать заявление о возврате товара. После этого комиссионер возвращает товар комитенту, сопровождая возвратной накладной на его имя, а также счетом-фактурой. На основании этих документов комитент сможет уменьшить свой НДС к оплате.

Счета-фактуры при комиссионной торговле

Счета-фактуры при комиссионной торговле в розницу

В нашем примере, где комиссионером является магазин, последний не выставляет покупателям счета-фактуры, поскольку при розничной торговле этот документ заменяет кассовый чек с выделенной отдельной строкой суммой НДС. Комитент также не выставляет комиссионеру счета-фактуры. Но при этом магазин выставляет комитенту счет-фактуру на сумму своего вознаграждения по результатам отчетного периода.

Закон не обязывает наш розничный магазин, торгующий по договору комиссии, вести журнал учета счетов-фактур.

Показатели контрольных лент ККТ (только показатели, не сами ленты), а также копии лент, передаются комитенту вместе с отчетом комиссионера, и уже комитент регистрирует их в своей книге продаж, чтобы начислить НДС со стоимости реализованных товаров.

При этом если магазин, помимо товаров комитента, продает также и собственные товары, то учет по этим товарам должен быть раздельным. С помощью программы для торговли МойСклад вы легко выполните это требование. Программа показывает комиссионеру, сколько у него собственных товаров, а сколько товаров, полученных по договору комиссии. Комитент же видит в системе, сколько его товара на реализации и у кого.

Счета-фактуры при оптовой комиссионной торговле

Теперь рассмотрим ситуацию, когда комиссионер продает по поручению комитента товары оптом, и оба являются плательщиками НДС. В этом случае счета-фактуры являются для них обязательными документами учета.

Поскольку по условиям договора комиссионер совершает сделки с третьими лицами от своего имени, то и все счета-фактуры он выписывает также от своего имени. Номер документу присваивается в соответствии с хронологией комиссионера. Счет необходимо выписать в двух экземплярах. Один нужно передать покупателю, второй - подшить в журнал учета выставленных счетов-фактур. При этом фактуру на продажу комиссионных товаров не нужно регистрировать в книге продаж комиссионера.

А комитент выставляет и заносит в свою книгу продаж счет-фактуру на имя комиссионера уже с нумерацией в соответствии со своей хронологией. В книге покупок посредника этот документ не регистрируется.

При этом показатели счета, который комиссионер выставляет покупателю, отражаются в счете-фактуре, который выставляет и регистрирует в своей книге продаж поставщик. Комитент также должен выписать два экземпляра - один передать комиссионеру, а второй сохранить у себя в журнале регистрации выданных счетов-фактур.

Документ, полученный от комитента, комиссионер подшивает в журнал учета полученных счетов-фактур.

На основании подписанных отчета и соответствующего акта на сумму своего вознаграждения за отчетный период комиссионер выставляет комитенту отдельный счет-фактуру. Этот документ регистрируется у комиссионера в книге продаж, а у комитента - в книге покупок.

Если комиссионер реализует покупателю товары поставщика одновременно с собственными товарами, то покупателю можно выставить единый счет-фактуру на указанные товары.

Более подробно о выставлении счетов-фактур при комиссионной торговле можно узнать из письма МНС России от 21.05.01 № ВГ-6-03/404.

Комиссионер на УСН - комитент на УСН

Если договор комиссии заключили компании, каждая из которых применяет упрощенный режим налогообложения (УСН), то комиссионеру при возникновении вопросов о том, как считать налоги, необходимо обратиться к 251 статье Налогового кодекса РФ. В ней прямо говорится, что при определении налоговой базы комиссионера не учитываются как доходы имущество и денежные средства, поступившие к нему в связи с исполнением обязательств по договору комиссии. Не учитываются также доходы, поступившие в счет возмещения затрат, произведенных за комитента. То есть, доходом считается только комиссионное вознаграждение. Соответственно, выручка за проданный товар не учитывается как доход. Если комитент на УСН компенсирует комиссионеру на УСН какие-либо расходы, эти деньги также налогом не облагаются.

Датой получения доходов у посредника-«упрощенца» признается дата поступления на его счет вознаграждения от комитента. Если же комиссионер по условиям договора удерживает свое вознаграждение из средств, полученных от покупателей, то датой получение дохода считается день поступления денег в кассу. При этом неважно, что отчет может быть еще не подписан, поскольку к доходам компаний на УСН относятся также и авансы.

Расходы же признаются только после их фактической оплаты. Причем те расходы, которые по закону возмещает комитент (например, на аренду склада, где хранится товар), расходами у комиссионера не считаются.

Что же касается комитента, то согласно письму Минфина №03-11-11/16941 от 15.05.2013 его доходом признается вся сумма, полученная от реализации товаров, включая комиссионное вознаграждение. Да, в схеме «комиссионер на УСН - комитент на УСН» вознаграждение, которое выплачивает комитент, увы, нельзя отнести к его расходам, и налог с него придется уплатить. Но! В случае, если комиссионер удерживает свою комиссию до передачи денежных средств комитенту, доход будет законно равен сумме, которая фактически поступила на счет поставщика. А значит, если компания-комитент на УСН, то в договоре лучше прописывать именно такой вариант.

Днем получения дохода признается момент поступления средств на расчетный счет или в кассу поставщика.

Комитент на УСН не обязан выставлять на свои товары счет-фактуру, т.к. обязанность по составлению этого документа возлагается только на плательщика НДС.

Комиссионер на УСН - комитент на ОСНО

Если комиссионер торгует оптом и при этом является «упрощенцем», а комитент работает на общей системе налогообложения, то посреднику придется выписывать счета-фактуры. Дело в том, что фактически продавцом перед третьими лицами является комитент на ОСНО, а не комиссионер на УСН, поэтому посредник должен исчислять за поставщика налог на добавленную стоимость и предъявлять счет-фактуру покупателю. Схема - такая же, о какой мы писали выше. Комиссионер делает два экземпляра документа, один из которых выставляет покупателю, а второй подшивает в журнал учета выставленных счетов-фактур, не регистрируя его в книге продаж. Показатели этих документов отражаются в фактурах, которые комитент выписывает комиссионеру и регистрирует в своей книге продаж.

И напомним, что при розничной торговле счет-фактуру заменяет кассовый чек с выделенной отдельной строкой суммой НДС.

Поступившую выручку поставщик отражает на основании полученного отчета. Поэтому в случае, когда комиссионер на УСН, а комитент на ОСНО, в договоре важно отразить порядок и сроки его предоставления. Если он поступит позже установленного срока, то поставщик все равно должен будет вовремя уплатить НДС.

Счет-фактуру на комиссионное вознаграждение посредник комитенту не выставляет, так как вознаграждение комиссионера на «упрощенке» НДС не облагается.

В обратной же ситуации, когда комитент на УСН, а комиссионер на ОСНО, посредник не должен выставлять покупателям счет-фактуру, т.к. продавцом по факту является поставщик, а он освобожден от НДС.

Комиссионная торговля – такая форма реализации товара, при которой сделка заключается от лица посредника. Результаты совершенной операции направляются напрямую прежнему владельцу предмета. Выгода такого сотрудничества для посредника заключается в получении заранее оговоренного вознаграждения. Иногда сразу устанавливается конкретная сумма, иногда назначается процент от цены, за которую объект был продан.

И у вас, и у нас

В настоящее время организация комиссионной торговли – широко распространенная практика в самых разных державах на территории нашей планеты. В качестве комиссионеров обычно наблюдаются такие предприятия, которые уже смогли создать себе хорошую репутацию как надежные участники рынка. Комитенты, пока еще не получившие известность среди публики, могут на довольно выгодных условиях вступить в сделку по реализации, приобретению продукции, пользуясь услугами комиссионера.

Существует оптовая и розничная комиссионная торговля. Первый вариант наиболее актуален для промышленных предприятий. Если компания располагает складскими излишками продукта и нуждается в быстрой реализации запасов, удобнее всего вступить в сделку именно с таким посредником. Наиболее выгодным этот вариант будет при продаже стандартизированного продукта. Заключающий сделки оптового масштаба посредник нередко дополнительно играет роль поставщика для промышленного объекта, поскольку именно таким юридическим лицам проще и выгоднее всего приобретать у сельского хозяйства товар, используемый как промышленное сырье.

Мне так много не нужно

Магазин комиссионной торговли может заниматься розничными сделками. В такой точке в равной степени можно приобрести и товары, которыми уже пользовались, и совершено новую продукцию. Нередко точки берут на продажу сырье, производимое в сельском хозяйстве, готовые продукты. Распространена практика сотрудничества по такой логике у кооперативов, рынков, колхозов. Отдельные частники поставляют выращенный, произведенный ими продукт, который организовано продается, за что посредник получает некий процент в качестве награды.

Работать – только официально

Чтобы не возникло недопонимания, попыток нарушения установленных условий, заключается договор комиссионной торговли. Документу будут подчинены все аспекты взаимоотношения совершающих сделку сторон. Комиссионер берет на себя обязательства по операции в соответствии с поручением комитента. За это оговаривается некоторое вознаграждение. В одной договоренности может упоминаться несколько сделок. Таковые проводятся от имени комиссионера, но материальное обеспечение – сфера ответственности комитента.

Правила торговли комиссионными товарами предполагают исполнение всех обязательств, взятых на себя сторонами и декларированных подписанным соглашением. Комиссионер указывает, что сделку планирует заключить на таких условиях, которые наиболее выгодны для клиента. Если удалось продать продукт за еще более высокую цену, нежели была оговорена комитентом, прибыль сверх запланированного должна разделиться между участниками сделки. Если стороны заинтересованы в другом механизме направления прибылей сверх заранее предсказанного, можно указать это при заключении договоренности в документации.

Все прописано

Чтобы комиссионная торговля удовлетворяла требованиям и ожиданиям всех взаимодействующих сторон, на этапе согласования правил заключения сделки применительно к товару оговаривают, в какой срок необходимо провести операцию. Можно указать конкретные даты или количество дней со дня фактической передачи продукта магазину, а можно и вовсе прописать, что срока нет в принципе. Еще один вариант – осознанно воздержаться от упоминания этого факта, что приравнивается к указанию договора бессрочным.

Действующие правила комиссионной торговли допускают указание относительно того, на какой именно площадке, территории, по какому адресу сделка должна реализоваться. Если такая форма всех устраивает, договор заключают без упоминания этого условия. За комиссионером остается право заключения дополнительного соглашения с третьим лицом с целью передачи ему продукта по логике субкомиссии. Таковое невозможно, если первичный договор содержит запрет на делегирование полномочий. При передаче обязательств и продукта перед комитентом вся ответственность лежит на комиссионере. Не играет роли, кто проводил операцию – он или субкомиссионер. Относительно третьего лица комиссионер превращается в комитента с вытекающими из этого обязательствами, правами.

Ответственный подход

Чтобы комиссионная торговля шла успешно, необходимо весь предназначенный для реализации товар иметь в области доступа, желательно – в магазине. Следовательно, заранее важно продумать наличие и оборудование складских помещений, предназначенных не только для долговременного нахождения достаточно больших объемов продуктов, но и оформленных так, чтобы было удобно принимать и отгружать позиции, продавать, а в случае необходимости – перерабатывать. Такой формат реализации товара предполагает, что комиссионер отвечает за весь принятый продукт и должен заботиться о нем, хранить в условиях, требуемых для конкретного наименования.

Правила комиссионной торговли РФ допускают кредитование клиента, предоставление дополнительного сервиса, но строго под ответственность комиссионера. Магазин может оказывать услуги в виде регулярной передачи информации, рыночных сведений, помогать заключать договора с транспортными предприятиями и содействовать клиентам иным образом.

А вам как удобнее?

Проще всего вести учет товаров в комиссионной торговле, когда вся продукция – перед глазами комиссионера, но в каждом отдельном случае можно договориться с комитентом таким образом, что непосредственно отгрузка позиций клиенту будет производиться именно со склада первичного поставщика. В последнее время такая практика становится все более широко употребимой, так как операция учета производится через электронные системы. Постоянно сотрудничающие предприятия могут создать общую базу данных, что делает процесс расчетов гораздо проще, а вероятность ошибок сводится к минимуму. С другой стороны, клиент, приобретающий несколько позиций от разных комитентов, может быть недовольным необходимостью получения разных продуктов по разным адресам.

Выгоднее всего организовать комиссионную торговлю через склад комитентов, когда магазин предоставляет комиссионные услуги применительно к крупным продуктам, товарам, требующим большого пространства для размещения или дорогостоящего оборудования для обеспечения адекватных условий хранения. Нередко ситуация складывается таким образом, что только обеспечение условий по цене сопоставимо или превышает выгоду от сделок, поэтому комиссионер сотрудничает с комитентом, используя его складские возможности.

А что с деньгами?

По правилам комиссионной торговли уже на этапе заключения договоренности между поставщиком и комиссионером необходимо определиться, каким образом будет рассчитываться вознаграждение, как его необходимо перечислять, в какой форме передавать финансовые суммы. Играет роль целый комплекс важных факторов, из которых наиболее значимый – разновидности продукции, предназначенной для реализации.

Как видно из мировой практики, торговля комиссионным товаром с наименьшим процентом прибыли для комиссионера – это реализация простого, однородного продукта, не имеющего технически сложных элементов, структур. Сюда относится сырье. Если продукт принадлежит к категории сложных товаров, можно рассчитывать на приличные комиссионные, но расходы, связанные с операциями, будут больше. В любом из вариантов есть шанс, что комиссионный договор окажется невыполненным по причинам, на которые комитент повлиять не в силах. В такой ситуации за комиссионером сохраняется право получения вознаграждения и компенсации расходов, связанных с договоренностью.

Актуальный подход

Наибольшим интересом в последнее время пользуются правила комиссионной торговли непродовольственными товарами, поскольку именно эта сфера продукции особенно широко востребована среди широких слоев населения. Из действующих нормативов, установленных на федеральном уровне, следует, что реализовать по такой логике можно не только новые продукты, но и те, которыми ранее уже пользовались. Основное условие – достаточный уровень качества, то есть изделие должно быть пригодным для дальнейшей эксплуатации по назначению. Принимают только такие предметы, которым не требуется ремонт, реставрация. Вся продукция должна удовлетворять гигиеническим нормативам, санитарным условиям, требованиям по безопасности относительно здоровья, жизни конечного пользователя. Нельзя отказать в приеме только на основании изношенности изделия, если таковое все еще пригодно для применения по основному назначению.

Законом не разрешена такая торговля комиссионным товаром, объектом которой становятся запрещенные к свободному распространению предметы, а также изъятые из оборота у простых граждан. Необходимо учитывать все нормативы законов, актуальные в настоящий момент времени.

Об ограничениях

При комиссионной торговле к учету стоит принять следующие сведения: ни в коем случае нельзя брать у заинтересованного клиента оружие (служебное, боевое) для его дальнейшей реализации. Ограничение распространяется и на обмундирование по специальное форме, снаряжение, разработанное для армии, прочие продукты военного товарного ряда.

Если комитент предлагает к реализации газовое оборудование, принять его можно лишь при наличии документации, подтверждающей прохождение процедуры освидетельствования. Сертификаты должны оформляться исключительно специализированными службами, ответственными за газовое хозяйство.

Дорого-богато

При организации комиссионной торговли к учету нужно принять и тот факт, что запрещено реализовывать через такой формат звериные шкуры, если на них нет марки производителя, а также различные предметы, связанные с драгоценностями. Это необработанные камни, прошедшие сертификацию слитки драгметаллов и изделия из драгметаллов, не опломбированные клеймом. Нельзя принимать от юрлиц изделия, изготовленные из драгметаллов, драгкамней, янтаря, мореного дуба. Законом предусмотрен запрет на продажу через комиссионные магазины обработанных, ограненных драгкамней, не закрепленных ни в каком изделии, а также медалей, орденов, жетонов, знаков, произведенных из драгметаллов.

Действующими законами установлены ограничения на сотрудничество с комитентами, пытающимися представить к реализации через комиссионный магазин предназначенные для медицинского применения изделия, лекарственные препараты и белье, проштампованное каким-либо предприятием, иным юрлицом.

Безопасность превыше всего

Все легальные виды комиссионной торговли в нашей державе предполагают приемку от заинтересованных лиц только таких товаров, которые не несут опасности для потенциального покупателя. Это накладывает ограничения на некоторые категории не продуктовых изделий. К примеру, нельзя принести в магазин белье и одежду, предназначенные для детишек с момента рождения до дошкольного возраста, а также игрушки, произведенные для малышей трехлетнего возраста и меньше. Исключение составляют только предметы, упакованные в герметичную защиту.

Запрещено принимать на реализацию от населения транспорт, если к нему приложена поддельная документация, якобы подтверждающая регистрацию. Аналогичные ограничения распространяются на транспорт, визуальный осмотр которого дает основания заподозрить изменение индивидуальных номеров. Если товар принес несовершеннолетний гражданин в возрасте 8-15 лет, от него предметы можно взять лишь при наличии официального согласия опекуна, родителя, усыновителя.

Все официально

Чтобы оформить приемку продукта от частного лица корректно, представитель комиссионного магазин обязан потребовать предъявить паспорт или иную форму документа, удостоверяющую личность обратившегося. Если в заключении сделки заинтересовано юрлицо, необходимо проверить правильность оформления доверенности представителя и полный список накладных. Документы должны быть корректно заполнены, выданы в соответствии с действующими федеральными правилами делопроизводства.

Если продукт презентуется первичным продавцом как новый, представитель комиссионного магазина обязан проверить наличие к нему сертификатов, а также уточнить сам факт успешного прохождения обязательной сертификации, декларированной законодательством. Область ответственности комитента – предоставление сопроводительной документации, доказывающей безопасность, соответствие принятым нормативам.

Финансовые аспекты

Действующим законодательством установлено налогообложение комиссионной торговли как ЕНВД. Это обусловлено принадлежностью такого типа сделок к розничной торговле. Чтобы рассчитать положенные к уплате суммы налогов правильно, бухгалтерия магазина должна вести учетность, прописывая в ней все суммы принятых на реализацию и проданных продуктов. Для устранения возможных расхождений необходимо с каждым комитентом заключать договор, указывая в нем все позиции, предназначенные к продаже, а также условия, на которых магазин может заключать сделку с заинтересованным покупателем.

Нередко один комитент предоставляет розничной точке сразу много наименований для реализации. Оптимальный вариант документационного оформления такого сотрудничества – стандартный договор, дополненный приложением с полным перечнем принятых изделий. Процесс заключения соглашения сопровождается оформлением ярлыков.

Все не просто так

Подписываясь под соглашением о реализации, комитент и комиссионер должны прийти к соглашению относительно стоимости товара. Уже на этапе подписания договоренности представитель магазина должен сообщить клиенту, как велики предложение, спрос на позиции, представленные им. Это позволяет комитенту определиться с наиболее выгодной для него ценой на продукт. Вознаграждение, получаемое точкой продаж, обычно определяется в процентном соотношении с ценой, по которой позицию удалось реализовать.

Дополнительно в соглашении сразу прописываются условия снижения цены и сроки проведения такой операции. Применительно к одной позиции уценка возможна не более чем трижды. В отдельном случае комиссионер может согласиться продолжить попытки продажи, снижая цену далее, но классический вариант сотрудничества – возвращение продукции комитенту после третьей уценки. Клиент в такой ситуации должен возместить продавцу затраты, связанные с хранением наименования в магазине. Эти суммы обговариваются на этапе заключения договоренности.

Что делать?

Если магазин заинтересован в представленном продукте и таковой не нарушает действующее законодательство, после заключения соглашения между комитентом и комиссионером, соблюдения всех формальностей процедуры можно приступать непосредственно к продажному процессу. В день приема или на следующие сутки комиссионер уже обязан выставить поступивший продукт в зал, где товар доступен для просмотра потенциальным покупателям.

В области ответственности комиссионера – соответствие заявленных характеристик и реального состояния продукта. Чтобы не возникло недопонимания, текущее состояние оценивается уже на момент поступления продукции от комитента. Клиент, выбравший для себя товар в комиссионном магазине, не имеет права вернуть его обратно. В качестве исключения – новые продукты, на которых обнаружены производственные дефекты, не выявленные на этапе принятия изделия к реализации от комитента. У покупателя есть только двое суток для возвращения позиции в магазин с доказательствами своей правоты. Комитент получает суммы, соответствующие оговоренным по сделке, не третий день с момента продажи или ранее. Деньги выдаются только при наличии у заинтересованного лица удостоверяющей личности официальной документации и соглашения, подписанного продавцом и представителем магазина.

Историческая сводка

Наиболее активной комиссионная торговля была в период СССР. Многочисленные точки на территории страны принимали промышленные товары, чтобы эффективно обслужить население: у одних появились ненужные предметы, другие нуждались в них, а кто-то просто коллекционировал случайные покупки. Особенный интерес комиссионные точки розничной торговли вызывали на фоне недостатка разнообразной продукции в обычных магазинах. И по сей день некоторые говорят, что советские комиссионки – это не просто бизнес того времени, но выражение целой эпохи через призму социального быта.

Для контроля за операциями была создана система правил, регламентировавших функционирование комиссионных магазинов. В таких точках продаж можно было приобрести не только подержанные предметы быта, но и совершенно новые товары. За работой торговых точек пристально следила Госторгинспекция. Уже в тот момент запрещено было реализовывать предметы, если таковые считались изъятыми из оборота граждан. Недопустимо было продавать через комиссионные точки материалы для строительства, производства, оборудование, станки.

Правила комиссионной торговли непродовольственными товарами регулируют отношения между комиссионером и комитентом по договору комиссии, а также комиссионером и покупателем при продаже непродовольственных товаров, принятых на комиссию.

Под комиссионером понимается организация, независимо от организационно-правовой формы, а также

визуальный предприниматель, осуществляющее прод. товаров, принятых на комиссию по договору купли-продажи, под комитентом - гражданин, товар на комиссию с целью Продажи его комиссионером за вознаграждение, а под покупателем - гражданин имеющий намерение приобрести либо приобретающий использующий товары исключительно для личных нужд, не связанных с извлечением прибыли.

Товары на комиссию принимаются от граждан Федерации, иностранных граждан, лиц без гражданства.

До момента продажи (передачи) покупателю товара принятого на комиссию, право собственности на него сохраняется за комитентом. Комиссионер отвечает перед комитентом за утрату, недостачу или повреждение находящегося у него товара, Переданного для продажи.

На комиссию принимаются новые и бывшие в употреблении непродовольственные товары.

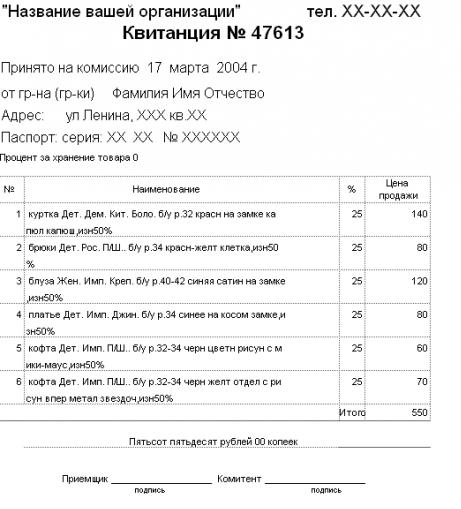

Прием товаров оформляется договором комиссии, квитанцией, накладной или другим документом, вид которого устанавливается комиссионером самостоятельно. Указанный документ составляется в двух экземплярах (по одному для каждой стороны) и подписывается комиссионером и комитентом.

Прием на комиссию и продажа предметов антиквариата производятся в соответствии с Правилами и с соблюдением требований законодательства Российской Федерации, регулирующего порядок реализации предметов антиквариата.

Изделия из драгоценных металлов и драгоценных камней принимаются на комиссию в соответствии с предъявляемыми к ним требованиям, предусмотренными Правилами продажи отдельных видов товаров.

Прием на комиссию и продажа гражданского оружия осуществляются в соответствии с требованиями Федерального закона «Об оружии», а также других нормативных правовых актов Российской Федерации, регулирующих оборот гражданского оружия и боеприпасов к нему на территории России.

Газовые плиты и баллоны к ним принимаются на комиссию при наличии документа, подтверждающего их пригодность к использованию по назначению, выдаваемого соответствующими службами газового хозяйства*

На комиссию не принимаются товары, которые в соответствии с законодательством Российской Федерации изъяты из оборота, розничная продажа которых запрещена или ограничена, а также товары, не подлежащие возврату или обмену на аналогичный товар других размера, формы. габарита, фасона, расцветки или комплектации.

К товару, принятому на комиссию, прикрепляется товарный ярлык, а на мелкие изделия - ценник с указанием номера документа, оформленного при приеме товара, и цены.

Перечень товаров и товарный ярлык должны содержать сведения > характеризующие состояние товара (новый, бывший в употреблении, степень износа, основные товарные признаки, недостатки товара)

Перечень принятых на комиссию товаров и товарный ярлык подписываются комиссионером и комитентом.

Товары на комиссию принимаются от граждан по предъявлении паспорта или иного документа, удостоверяющего личность

Цена товара, принятого на комиссию, и размер комиссионного вознаграждения, которое комитент обязан уплатить комиссионеру, определяются соглашением сторон.

Принятый на комиссию товар должен поступить в продажу не позднее следующего дня после его приема, за исключением выходных и праздничных дней.

В случае задержки поступления товара в продажу по вине комиссионера он должен уплатить комитенту за каждый день просрочки неустойку в размере трех процентов суммы вознаграждения. По соглашению сторон может быть установлен более высокий размер неустойки.

Если в новом товаре до продажи покупателю будут выявлены недостатки, не обнаруженные при приеме его на комиссию, то такой товар снимается с продажи* Он возвращается комитенту, если не доказано, что недостатки возникли по вине комиссионера, без оплаты расходов комиссионера по хранению товаров.

При продаже товара, гарантийный срок которого не истек, покупателю должен быть передан полученный от комитента гарантийный талон» технический паспорт, сервисная книжка или иной заменяющий ее документ, подтверждающий право покупателя на использование оставшегося гарантийного срока

Следует отметить, что требования покупателя о замене товара ненадлежащего качества на товар аналогичной марки (модели, артикула), о безвозмездном устранении недостатков товара и о возмещении расходов на их устранение подлежат удовлетворению с согласия комиссионера.

Вместо предъявления всех перечисленных требований покупатель вправе отказаться от приобретенного товара и потребовать возврата уплаченной за него денежной суммы. В таком случае товар ненадлежащего качества подлежит возврату комиссионеру по его требованию за его же счет.

Порядок и размеры уценки товаров, принятых на комиссию, согласовываются комиссионером и комитентом при заключении договора комиссии. В нем же определяется способ уведомления комитента о вызове и сроки его явки.

Если комитент откажется от уценки, ему возвращается товар* При этом договором может быть предусмотрено возмещение им расходов на хранение товара.

В случаях, когда, комиссионер совершил, сделку на условиях Более выгодных, чем те, которые были указаны комитентом, дополнительная выгода делится между сторонами поровну, если иное не предусмотрено соглашением между ними.

Деньги за проданный товар выплачиваются комиссионером комитенту не позднее чем на третий день после продажи товара.

Выплата денег, а также возврат принятого на комиссию, но непроданного товара производятся по предъявлении комитентом документа, подтверждающего заключение договора комиссии, паспорта иди иного документа, удостоверяющего личность комитента.

Презентация для занятий внеурочной деятельностью "узелковое плетение - макраме"

Иван-Царевич и серый волк

Анализ накладных расходов Резервы снижения накладных расходов в строительстве

Уровень зарплаты в зависимости от опыта работы соискателя

Оценка рентабельности работы строительного предприятия и основные направления его повышения