Російським законодавством передбачено велику кількість різновидів комерційних відносин. Серед таких – комісійний продаж непродовольчих товарів.

Цей вид активностей регулюється окремими джерелами права. Яка специфіка комісійної торгівлі у РФ? Яким чином фіксуються фінансові операції, що відносяться до неї

Законодавче джерело правил

Розглянемо правила комісійної торгівлі непродовольчими товарами з погляду регулюючого законодавства. Основний нормативно-правовий акт, який їх встановлює – Постанова уряду № 569 від 6.06.1998 р. Це джерело корелює також із Законом «Про захист прав споживачів».

Таким чином, комісійна торгівля - це діяльність, що регулюється на рівні федерального рівня. Вивчимо структуру базового джерела, що визначає правила відповідного типу комерційних активностей, - Постанови №569.

загальні положення

Основні поняття, затверджені цим правовим актом - «комісіонер», «комітент» і «покупець». Законодавство регулює відносини, в яких беруть участь три зазначені суб'єкти. Розглянемо сутність зазначених термінів докладніше.

Комісіонер, відповідно до Постанови уряду № 569, — це організація чи ІП, які приймають ті чи інші товари на комісію та продають їх у роздрібному форматі. Комітент - це людина, яка віддає товар під комісію з метою продажу за участю комісіонера і виплаті йому винагороди. Покупець - це громадянин, який має намір купити або фактично набуває товарів для своїх потреб, які не пов'язані з підприємницькими активностями.

Комісійна торгівля можлива, якщо у ній беруть участь як громадяни РФ, і іноземці чи особи, які мають підданства щодо будь-якої держави. Щодо комітента утворюється на продукцію, яку прийнято під комісію — доти, доки він не продасть її покупцю. Інший порядок реалізації права власності може бути передбачений окремими нормами цивільного законодавства.

Комісіонер несе відповідальність перед комітентом щодо збереження споживчих Він також зобов'язаний інформувати комітентів та покупців щодо найменування своєї компанії, її адреси, режиму роботи шляхом розміщення вивіски. Аналогічно людина у статусі ІП має надавати зацікавленим особам дані, що відображають факт державної реєстрації речових фірми.

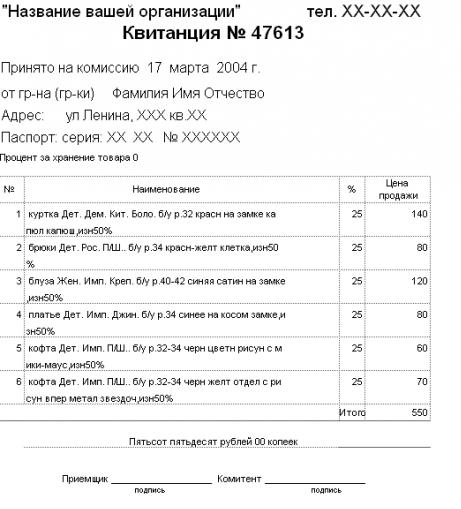

Прийом товарів

Розглянемо те, як здійснюється прийом товарів у межах комісійних комунікацій. На що звертати увагу насамперед? Відповідно до угод між комісіонером і комітентом, прийом товару повинен здійснюватися за допомогою складання окремого документа. Найчастіше це договір комісійної торгівлі. Також він може доповнюватись накладними та іншими типами джерел. У документі, про який йдеться, фіксуються дата його складання, номер, інформація про сторони правочину, порядок перерахування комісійної винагороди, її споживчі характеристики та ціна. Також до структури джерела можуть бути включені додаткові пункти, які не повинні обмежувати законні права комітента. Якщо здійснюється передача декількох товарів, то формується їх перелік, який повинен бути відображений у договорі.

Торгівля транспортними засобами

Комісійна торгівля транспортними засобами здійснюється за спеціальними правилами. Так, автомобілі, мотоцикли та інші типи техніки, які підлягають обов'язковій державній реєстрації, можуть бути прийняті на комісію, тільки якщо у розпорядженні продавця виявляться документи, що підтверджують право власності щодо них, а також джерела, за якими можна визначити факт зняття транспортних засобів з обліку. Законодавство РФ також наказує оформлення для автомобілів тимчасових знаків типу "транзит". Якщо транспортний засіб іноземного походження, та її власник перебуває у РФ тимчасово, то комісійна торгівля у разі можлива, лише у наявності будуть необхідні документи, видані митницею.

Які товари не беруться під комісію?

Є товари, які можуть прийматися під комісію. У загальному випадку це всі ті вироби, які вилучені з обороту в РФ, а також ті, продаж яких обмежений або повністю заборонений російською владою. Неможлива торгівля комісійним товаром, якщо де вони підлягають поверненню чи обміну. Не можна продавати лікарські засоби, предмети гігієни, парфумерію та косметику, спідню білизну, шкарпетки, побутову хімію. Таким чином, комісійна торгівля непродовольчими товарами достатньо ускладнена через наявність законодавчих обмежень.

Оформлення товару на продаж

Розглянемо деякі нюанси щодо коректного оформлення виробу на продаж. Насамперед, до нього має бути прикріплений ярлик. Якщо товар має невеликий розмір, це цінник, у якому фіксується номер документа, що має відношення до процедур прийому виробу на комісію.

Як ми зазначили вище, у ряді випадків може формуватися окремий перелік предметів, що продаються. Якщо це так, то ярлик для відповідного типу товарів повинен містити відомості, що описують споживчі властивості виробу. Наприклад, те, чи воно є новим або, навпаки, було у використанні. Правила комісійної торгівлі непродовольчими товарами пропонують продавцям повідомляти достовірні відомості про вироби покупцям.

Права та обов'язки учасників угоди

Вивчимо такий аспект, як права та обов'язки учасників правовідносин, про які йдеться — комітента та комісіонера. На що тут можна звернути особливу увагу? Відповідно до постанови Уряду № 569, комітент має право будь-якої миті відмовитися від виконання контракту, укладеного з комісіонером. Тобто може анулювати доручення, дане партнеру. Але при цьому комісіонер має право вимагати відшкодування збитків, що виникли внаслідок розірвання договору. Комітент повинен у строки, зазначені у договорі, розпочати розпоряджатися власним майном, яке тимчасово перебуває у віданні комісіонера. Якщо він цього не зробить, то комісіонер може віддати товар на зберігання — і оплачувати цей сервіс буде комітент, або продати, але за ціною, яка має бути якнайвигіднішою для партнера.

Визначення ціни товару та величини винагороди комісіонера

Ключовим, можливо, нюансом відповідного типу комерційних відносин є визначення ціни товару, що йде під комісію, а також величини винагороди, яку має заплатити своєму партнерові комітент. Правила торгівлі комісійними товарами не включають будь-яких рекомендацій щодо визначення ціни реалізованої продукції. Партнерам у будь-якому разі доведеться домовлятися в індивідуальному порядку. Що стосується винагороди, то вона у будь-якому випадку має бути виплачена комісіонеру. Але цілком можливий варіант, у якому величина відповідної компенсації не зафіксовано у договорі. І тут розмір винагороди визначається з загальноприйнятих у конкретному сегменті ринку показників.

Як здійснюється продаж

Вище ми розглянули, які базові вимоги до товару, виставленого на продаж - це наявність цінників та інших елементів, що інформують покупця про властивості виробів, які він купує. Тепер ми можемо розглянути те, як здійснюється продаж товарів, прийнятих на комісію, більш детально. На що тут корисно звернути увагу?

Правила, відповідно до яких здійснюється комісійна, наказують відповідним суб'єктам аналізованих комерційних активностей запускати товар у продаж наступного робочого дня після того, як його прийнято. Якщо цього не станеться, то комітент має право розраховувати на неустойку від партнера. При цьому вона пристойна — 3% від суми, яка має бути сплачена комісіонеру як винагорода. При цьому партнери можуть домовитися про більш високі величини неустойки.

Комісіонер зобов'язаний продати товар на умовах, які найбільш вигідні для його партнера. Відповідні критерії можуть бути визначені самим комітентом і зафіксовані в договорі, а якщо їх не буде — треба керуватися прийнятими в конкретному сегменті бізнесу звичаями. При цьому комісіонер може відхилитися від встановлених критеріїв, якщо це буде на користь партнера, а також за умови, що узгодити зміни з об'єктивних причин неможливо. Однак як тільки продавець вийде з комітентом на зв'язок, він має поінформувати його про відповідні коригування у політиці продажів.

Якщо у розпорядження комісіонера потрапляє новий товар, і у ньому виявляються недоліки, які були помічені у процесі оформлення їх у продаж, то відповідний виріб має бути повернено партнеру. Сторони можуть домовитися про інший порядок взаємодії з таких питань. Якщо виріб повертається комітенту, то жодної компенсації за зберігання свого майна він не виплачує комісіонеру.

Гарантія та повернення

Товари, які мають мати документи, що підтверджують його. Це може бути відповідного типу талон, техпаспорт або, наприклад, сервісна книжка від виробника. Якщо покупець купив неякісний виріб і при цьому не був попереджений про його недоліки комісіонером, він може вимагати заміну товару на аналогічний, продукцію іншого бренду (з перерахуванням ціни), зменшення вартості, проведення негайного ремонту або відшкодування витрат на виправлення недоліків виробу.

Водночас законодавством визначено, що покупець також має право вимагати повернення сплачених за виріб коштів. Водночас, очевидно, він має повернути товар продавцю. Ми цілком можемо відзначити, що громадянин, який набуває комісійних товарів, має досить широкий спектр прав.

Чи продаються послуги з комісії?

Чи можлива комісійна торгівля послугами? Відповідно до ДК РФ, у межах відповідного механізму правовідносин можуть укладатися будь-які законні угоди. Договір комісії можливий як товарів, так сервісів.

Однак, укладаючи подібні контракти, сторони угоди повинні більшою мірою керуватися положеннями саме Цивільного кодексу РФ, зокрема його 51-ї статті, а не Постановою № 569, яка регулює лише один із аспектів комісійних відносин – а саме обіг непродовольчих товарів у відповідному форматі .

Бухгалтерський супровід

Розглянемо інший визначний аспект, яким характеризується комісійна торгівля — бухгалтерський облік. Що нас цікавитиме насамперед? Фінансові розрахунки — елемент, який практично завжди включає комісійна торгівля. Проводки, таким чином, мають бути коректними. Вивчимо їхню специфіку.

Прийняття товарів за договорами відповідного типу фіксується наступним проведенням:

- Дебет 004, тобто "Товари, прийняті на комісію".

Якщо необхідно відобразити в бухобліку списання реалізованих виробів, їх повернення чи уцінку, необхідно зафіксувати таку проводку:

- Кредит 004.

Якщо йдеться про запис до бухгалтерських реєстрів факту надходження готівки до каси як результату продажу прийнятих товарів або за послуги з їх зберігання, необхідно здійснити такі проводки:

- Дебет 50, тобто "Каса".

- Кредит 90, тобто "Продажі", потім субрахунок 1 "Виручка" (відображається величина грошових надходжень за продані вироби).

- Кредит 91, тобто «Інші доходи та витрати» (відображаються розрахунки за зберігання товарів).

Бухгалтеру також необхідно нарахувати ПДВ із проданих виробів. Це потрібно зробити за допомогою таких проводок:

- Дебет 90, тобто «Продаж», потім субрахунок 3, тобто «ПДВ».

- Кредит 68, тобто «Розрахунки з податків та зборів».

Якщо йдеться про списання витрат, це фіксується у таких проводках:

- Кредит 44, тобто «Витрати продаж».

Перерахування комітентам фінансових коштів за продані вироби необхідно відобразити за допомогою наступної проводки:

- Дебет 90, тобто «Продаж», потім субрахунок 2, тобто «Собовартість продажів».

- Кредит 76, тобто «Розрахунки з дебіторами та кредиторами».

Перед бухгалтером може бути завдання - зіставити обороти по дебету і кредиту відповідно до показниками субрахунку за рахунком 90, щоб визначити фінансові підсумки від продажу товарів. Як її вирішити? За допомогою наступних проводок:

- Дебет 90, тобто "Продажі", потім субрахунок 9, тобто "Прибуток або збиток від продажу".

- Кредит 99, тобто «Прибутки та збитки».

У деяких випадках комітенти мають отримувати неустойку. Вона фіксується у проводках:

- Дебет 91, тобто «Інші доходи та витрати».

- Кредит 50, тобто "Каса".

Така специфіка, якою характеризується комісійна торгівля. Бухгалтерський облік за нею ведеться відповідно до стандартизованих критеріїв. Відповідні комерційні правовідносини мають стійку законодавчу основу. Якщо бухгалтеру потрібно зафіксувати ті чи інші фінансові операції, які включає комісійна торгівля, проводки, передбачені для цього, цілком доступні і логічні.

Комісіонером прийнято називати підприємство, що є посередником між продавцем-власником товару та покупцем. При продажі комісійних виробів комісіонер отримує винагороду свої послуги, ці доходи є йому основним джерелом прибутку.

Між комісіонером та комітентом (реальним власником товару) укладається договір про надання посередницьких послуг. Тому отримана виручка та винагороди повинні обов'язково відображатися в обліку комісіонера. Вся оплата за посередницьку діяльність створює власний оборот коштів для комісіонера.

Відображення операцій у бухгалтерському обліку пов'язане безпосередньо за участю посередника у відносинах між покупцем і продавцем, тобто він або бере участь у правочині або виступає лише третьою особою. Розглянемо алгоритм дій у обох випадках.

Комісіонер бере участь у відносинах:

- Виручка від реалізації спочатку надходить на банківський рахунок комісіонера або готівкою прямо до каси.

- З отриманого виторгу комісіонер утримує винагороду за надання посередницьких послуг.

- Сума, що залишилася після вирахування винагороди, переказується на рахунок комітента.

Комісіонер не бере участі у відносинах:

- Виручка від товару зазвичай переводиться відразу на банківський рахунок комітента, власника виробів.

- Після того, як комітент отримає гроші, він робить перерахування за посередницькі послуги на користь комісіонера.

Проведення з реалізації товару в обліку комісіонера

| Рахунок Дт | Рахунок Кт | Опис проводки | Сума проведення | Документ-основа |

| 004 | Надходження товару від комітента | Покупна вартість | Товарна накладна | |

| 004 | Відвантаження товару покупцю | Вартість товару | Товарна накладна | |

| 44 | 02, 69, 76 | Відображення витрат на надання посередницьких послуг | Розмір витрат | Бухгалтерська довідка-розрахунок |

| 90.1 | Нарахування комісійного нагородження | Розмір винагороди | ||

| 68 | Нарахування суми ПДВ із перерахованої винагороди | Розмір ПДВ | Рахунок-фактура, акт виконаних робіт | |

| 90.02 | 44 | Списання витрат комісіонера при наданні посередницьких послуг | Розмір витрат | Бухгалтерська довідка-розрахунок |

| Зарахування суми винагороди від комітента | Розмір винагороди | Банківська виписка, платіжне доручення | ||

| 90.9 | 99 | Відображення фінансового результату від | Розмір чистого прибутку |

Відбиваємо комісійний продаж товару в обліку комітента

При продажу товару через комісіонера оборот коштів утворюється у комітента, оскільки власником цінностей є лише він.

Після реалізації майнове право переходить до покупця. Саме тоді комітент повинен відобразити отриманий виторг від реалізації товару комісіонером за продажною ціною. Зробити це вдасться лише після подання звіту від комісіонера.

Проведення для комітента

| Рахунок Дт | Рахунок Кт | Опис проводки | Сума проведення | Документ-основа |

| 45 | Товар передано на комісійну реалізацію | Вартість товару | Товарна накладна | |

| 90.01 | Відображення суми виручки від у звіті комісіонера | Розмір виручки | Комісійний договір, бухгалтерська довідка-розрахунок | |

| 68 | Нарахування ПДВ із загального товарообігу | Розмір ПДВ | Бухгалтерська довідка-розрахунок | |

| 90.02 | 45 | Списання фактичної вартості для реалізованого товару | Розмір виручки | Рахунок-фактура, акт виконаних робіт |

| 44 | 76.5 | Комісійні послуги, що входять до складу витрат на реалізацію | Розмір витрат | Рахунок-фактура, акт виконаних робіт |

| 19 | 76.5 | Виділення суми ПДВ із вартості послуг комісіонера | Розмір ПДВ | Рахунок-фактура, бухгалтерська довідка-розрахунок |

| 76.5 | 62 | Додавання послуг посередника до загальних витрат на реалізацію товару на підставі звіту комісіонера | Сума послуги | Рахунок-фактура, акт виконаних робіт |

| 68 | 19 | Прийняття розміру ПДВ до вирахування з бюджету | Розмір ПДВ | Бухгалтерська довідка-розрахунок, Книга продажів, рахунок-фактура |

| 62 | Перерахування коштів від комісіонера як доход від реалізації товару з відрахуванням вимоги щодо винагороди | Розмір виручки з вирахуванням винагороди | Банківська виписка, платіжне доручення, рахунок-фактура, акт виконаних робіт | |

| 90.2 | 44 | Списання витрат на реалізацію товару | Розмір витрат | Акт виконаних робіт |

| 90.9 | 99 | Відображення фінансового результату діяльності підприємства | Розмір чистого прибутку | Бухгалтерська довідка-розрахунок, Книга продажів |

Чим реалізація товару за договором комісії може бути вигідною? Кому та в яких випадках має сенс її обирати? Як оформити комісію правильно і на взаємне задоволення сторін? Як здійснюється комісійна схема торгівлі, якщо договір комісії укладають між собою організації, які застосовують різні режими оподаткування? На ці та інші питання ми відповімо у нашій статті.

Вести торгівлю комісійними товарами зручно у сервісі МійСклад. У ньому можна приймати товари на реалізацію з договором комісії, вести облік, автоматично формувати звіт комітенту після продажу, дивитися прибутковість, оформляти повернення, якщо товар не продається. Зареєструйтесь і спробуйте зараз: це безкоштовно!

Переваги торгівлі за договором комісіїЯкщо ви займаєтеся роздрібною торгівлею та знайшли постачальника, який погоджується віддавати вам товар на реалізацію за договором комісії, вам пощастило. І особливо пощастило, якщо ви лише входите до бізнесу. Закон дозволяє віддати гроші за товар, оформлений за договором комісії вже після його продажу. Тобто комісійна схема торгівлі дозволяє вам почати працювати без великих вкладень і без особливих ризиків.

Якщо ж ви виробляєте товар або купуєте його у великих кількостях для подальшої роздрібної реалізації в різних точках, то комісійна схема торгівлі вам також може бути вигідна. Як мінімум, це дозволить збільшити ринок збуту. Якийсь маленький магазинчик, що знаходиться в такому місці, де ви самі працювати б не стали, може жваво розпродати товар, який у традиційних точках у вас не розходиться. При цьому купівлю партії такого товару магазин може не потягнути, а на комісію візьме із задоволенням.

Комісійна схема торгівлі вигідна ще й тому, що за неї простіше оформити повернення товару, ніж у межах договору купівлі-продажу. Якщо товар було придбано за схемою «купівля-продаж», то щоб повернути його з магазину назад постачальнику, необхідно проводити зворотну реалізацію. Це створює проблеми у плані оподаткування - коли один із учасників угоди не сплачує ПДВ, другий втрачає гроші, оскільки не може прийняти ПДВ до вирахування. Якщо ж постачання товару оформлено за договором комісії, цієї проблеми немає. Посередник просто списує товар із позабалансового обліку та повертає постачальнику. Втім, при поверненні товару, взятого на комісію, є деякі тонкощі, і до них ми ще повернемося в цьому матеріалі.

Як оформляється комісійна торгівля

У спрощеному вигляді ця схема має такий вигляд. Постачальник (комітент) віддає свій товар у посереднику (комісіонеру). У цьому право власності товару до останнього не переходить. Комісіонер продає товар покупцю, діючи від імені, але з допомогою комітента. Щойно товар продано, комітент перестає бути його власником. Комісіонер звітує перед постачальником, віддає йому виручку за товар та отримує свою винагороду.

Отже, як правильно оформити комісію? Припустимо, якась компанія збирається віддати на реалізацію товар у магазин. Насамперед постачальник і магазин складають договір комісії, в якому прописується, хто з них комісіонер, хто комітент, а також зазначається, що перший від імені другого продаватиме товари за винагороду. Розмір винагороди також краще прописати в договорі. Це може бути як фіксована сума з кожного проданого товару, так і певний відсоток із продажу. Закон, зокрема, 51 стаття Цивільного кодексу РФ, зобов'язує комісіонера звітувати перед комітентом про продаж. Терміни подання звіту не регламентуються, але їх також краще прописати заздалегідь. Договір комісії може бути укладений на певний строк або безстроковим. Чи вказувати територію його виконання теж вирішують самі підприємці. Зразок договору комісії можна завантажити у нашій бібліотеці форм документів.

Договір комісії укладено. Що далі? Далі товар передається до магазину, що супроводжується актом приймання-передачі товару на комісію та накладний ТОРГ-12. Зразок акта прийому-передачі, а також накладної, ви можете завантажити на нашому сайті. Акт приймання-передачі товару на комісію необхідний у разі, якщо це прописано у договорі. Якщо ж такої умови немає, то є достатньо накладною.

Партія товару благополучно прибула до магазину і комісіонер починає продавати. За законом продаж товару має розпочатися пізніше, ніж наступного дня після його прийому. Після того, як певна кількість реалізована, або пройшов звітний період, зазначений у договорі, магазин складає звіт комісіонера. У ньому вказується, скільки одиниць товару було продано, за якою ціною та якою є сума винагороди. Як ми вже писали вище, терміни надання звіту краще прописати у договорі, хоча згідно із законом це не обов'язково. Можна домовитися надавати його щотижня чи щомісяця. Зразок звіту комісіонера є у нас на сайті.

Крім звіту рекомендується скласти та підписати акт про надання послуг між сторонами. Адже, здійснюючи правочини від імені комітента, комісіонер надає йому послугу. Про це складається документ. Сума в акті – це сума винагороди комісіонера за звітний період.

Разом із звітом посередник передає постачальнику виручені гроші та утримує свою комісію. Можливий інший варіант, коли комітент забирає всі виручені гроші і тільки потім перераховує винагороду комісіонеру. Далі співпраця триває чи закінчується.

Якщо комітента чимось не влаштовує звіт комісіонера, то повідомити про це він має протягом 30 днів із моменту отримання документа. Втім цей термін можна змінити за допомогою попередньої угоди сторін.

Автоматизація дуже полегшує процес комісійної торгівлі. Сервіс МійСклад пропонує оптимальне рішення і для комітента, і комісіонера. У самій системі можна створити договір комісії, врахувати відвантаження та приймання товару, зафіксувати продаж комісійних товарів, а також автоматично сформувати звіти комісіонера. При цьому у всіх створених формах та звітах миттєво вважається виторг за проданий товар, винагороду комісіонера, ПДВ та інші необхідні суми.

Тепер подивимося, що каже нам закон про особливі випадки.

Комісійна торгівля: особливі випадкиКомісіонер продав товар дорожче чи дешевше, ніж передбачалося

Припустимо, товари розходилися настільки добре, що магазин вирішив підняти на них ціни. У цьому випадку комісіонеру вдалося отримати додаткову вигоду, яку він має порівну розділити з комітентом. Якщо, звісно, інших умов не передбачено у договорі. І тут треба звернути увагу на одну важливу деталь щодо оформлення та виплати цих грошей. Згідно з листом Мінфіну Росії від 5 червня 2008 р. № 03-03-06/1/347, перш ніж частина прибутку буде виплачена комісіонеру, комітент повинен відобразити всю цю суму в доходах, які оподатковуються на прибуток. І лише після цього нарахувати належне комісіонеру.

Якщо ж товари з якоїсь причини не розходилися за обумовленою ціною, і магазин її знизив, то можливо два варіанти розвитку подій.

- Магазин довів комітенту, що у нього не було можливості продати товар дорожче, і цей хід запобіг ще більшим втратам. І тут від комісіонера не потрібно повертати різницю.

- Магазину не вдалося довести, що зниження ціни виявилося необхідним кроком. Тоді, на жаль, комісіонеру доведеться відшкодувати постачальнику збитки.

До речі, у договорі комісії можна прописати і ці випадки. Крім того, до нього можна додати умови, що, перш ніж змінювати ціни, комісіонер має запитати дозволу комітента.

Договір не був виконаний

Допустимо, частина товару, який комітент поставив у магазин, виявилася бракованою, або обумовлена кількість товару не була поставлена, або з якоїсь іншої причини договір комісії не може бути виконаний з вини постачальника. У цьому випадку закон наказує комітенту виплатити комісіонеру винагороду, а також відшкодувати витрати. Якщо ж договір комісії не може бути виконаний з вини магазину, то своєю чергою він повинен буде відшкодувати збитки комітенту.

Субкомісія

Припустимо, що магазин знайшов ще одну вигідну точку збуту товару, яка керується іншою компанією. І тут він має право укласти з цією компанією договір субкомісії. Тоді комісіонер відповідає за дії субкомісіонера перед своїм комітентом, а для другої крамниці сам стає комітентом. І кілька важливих зауважень. Субкомісія можлива, якщо інше не зазначено у договорі комісії. При цьому комітент не має права вступати у відносини із субкомісіонером, якщо, знову ж таки, інше не передбачено угодою сторін.

Комісіонер не продав за звітний період жодного товару

Якщо весь товар так і залишився на складах та полицях магазину, магазин має право повернути їх комітенту. Повернення товару, як та його отримання, оформляється накладний ТОРГ-12.

Значно полегшити оформлення повернення товару від комісіонера комітенту допоможе сервіс для управління торгівлею МійСклад. У системі є спеціальні форми, в яких реєструється повернення, і введені дані автоматично переходять до всіх звітів, що стосуються виконання договору комісії.

Повернення товару комісіонеру від покупця

Припустимо, що повернути товар хоче з якихось причин роздрібний покупець.

Враховуючи, що, продаючи товар клієнту, комісіонер від свого імені укладав із ним договір купівлі-продажу, то й відмову від цієї угоди оформляє він.

Якщо покупець повертає товар через виявлені недоліки, відповідальність за них необхідно розподілити між комісіонером та комітентом. Якщо товар було пошкоджено з вини магазину, то витрати покупцю він відшкодовує. А якщо з'ясується, що винен постачальник, комісіонер матиме право на відшкодування видатків та винагороду.

Товар може бути повернутий до того, як звіт комісіонера підписано сторонами або після. У першому випадку посередник робить у звіті запис у сумі повернення зі знаком мінус. У другому – оптовий покупець, повертаючи товар, оформляє накладну з ім'ям комісіонера. Якщо кінцевий покупець - роздрібний, він повинен написати заяву про повернення товару. Після цього комісіонер повертає товар комітенту, супроводжуючи поворотною накладною з його ім'я, і навіть рахунком-фактурою. На підставі цих документів комітент зможе зменшити свій ПДВ до сплати.

Рахунки-фактури при комісійній торгівлі

Рахунки-фактури при комісійній торгівлі в роздріб

У нашому прикладі, де комісіонер є магазин, останній не виставляє покупцям рахунки-фактури, оскільки при роздрібній торгівлі цей документ замінює касовий чек з виділеним окремим рядком сумою ПДВ. Комітент також не виставляє комісіонеру рахунки-фактури. Але при цьому магазин виставляє комітенту рахунок-фактуру на суму своєї винагороди за результатами звітного періоду.

Закон не зобов'язує наш роздрібний магазин, який торгує за договором комісії, вести журнал обліку рахунків-фактур.

Показники контрольних стрічок ККТ (тільки показники, не самі стрічки), а також копії стрічок передаються комітенту разом зі звітом комісіонера, і вже комітент реєструє їх у своїй книзі продажів, щоб нарахувати ПДВ із вартості реалізованих товарів.

При цьому якщо магазин, крім товарів комітента, продає також і власні товари, то облік цих товарів повинен бути роздільним. За допомогою програми для торгівлі МійСклад ви легко виконаєте цю вимогу. Програма показує комісіонеру, скільки має власних товарів, а скільки товарів, отриманих за договором комісії. Комітент бачить у системі, скільки його товару на реалізації і в кого.

Рахунки-фактури при оптовій комісійній торгівлі

Тепер розглянемо ситуацію, коли комісіонер продає за дорученням комітента товари оптом, і вони є платниками ПДВ. І тут рахунки-фактури є їм обов'язковими документами обліку.

Оскільки за умовами договору комісіонер здійснює угоди з третіми особами від свого імені, то всі рахунки-фактури він виписує також від свого імені. Номер документу надається відповідно до хронології комісіонера. Рахунок необхідно виписати у двох примірниках. Один потрібно передати покупцеві, другий - підшити до журналу обліку виставлених рахунків-фактур. При цьому фактуру на продаж комісійних товарів не потрібно реєструвати у книзі продажу комісіонера.

А комітент виставляє та заносить до своєї книги продаж рахунок-фактуру на ім'я комісіонера вже з нумерацією відповідно до своєї хронології. У книзі покупок посередника цей документ не реєструється.

При цьому показники рахунку, який комісіонер виставляє покупцю, відображаються у рахунку-фактурі, який виставляє та реєструє у своїй книзі продажу постачальник. Комітент також має виписати два екземпляри - один передати комісіонеру, а другий зберегти у себе в журналі реєстрації виданих рахунків-фактур.

Документ, отриманий від комітента, комісіонер підшиває до журналу обліку отриманих рахунків-фактур.

На підставі підписаних звіту та відповідного акта на суму своєї винагороди за звітний період комісіонер виставляє комітенту окремий рахунок-фактуру. Цей документ реєструється у комісіонера у книзі продажів, а у комітента – у книзі покупок.

Якщо комісіонер реалізує покупцю товари постачальника разом із власними товарами, то покупцю можна виставити єдиний рахунок-фактуру на зазначені товари.

Докладніше про виставлення рахунків-фактур при комісійній торгівлі можна дізнатися з листа МНС Росії від 21.05.01 № ВГ-6-03/404.

Комісіонер на УСН - комітент на УСН

Якщо договір комісії уклали компанії, кожна з яких застосовує спрощений режим оподаткування (УСН), то комісіонеру у разі питань про те, як вважати податки, необхідно звернутися до статті 251 Податкового кодексу РФ. У ній прямо говориться, що при визначенні податкової бази комісіонера не враховуються як доходи майно та кошти, що надійшли до нього у зв'язку з виконанням зобов'язань за договором комісії. Не враховуються також доходи, що надійшли за рахунок відшкодування витрат, вироблених за комітента. Тобто доходом вважається лише комісійна винагорода. Відповідно, виручка за проданий товар не враховується як дохід. Якщо комітент на УСН компенсує комісіонеру на УСН якісь витрати, ці гроші також не оподатковуються.

Датою отримання доходів у посередника-спрощенця визнається дата надходження на його рахунок винагороди від комітента. Якщо ж комісіонер за умовами договору утримує свою винагороду із коштів, отриманих від покупців, то датою отримання доходу вважається день надходження грошей до каси. При цьому не має значення, що звіт може бути ще не підписаний, оскільки до доходів компаній на ССП відносяться також і аванси.

Витрати ж визнаються лише після їх фактичної оплати. Причому витрати, які за законом відшкодовує комітент (наприклад, на оренду складу, де зберігається товар), витратами у комісіонера не вважаються.

Що ж до комітента, то згідно з листом Мінфіну №03-11-11/16941 від 15.05.2013 його доходом визнається вся сума, отримана від реалізації товарів, включаючи комісійну винагороду. Так, у схемі «комісіонер на УСН – комітент на УСН» винагороду, яку виплачує комітент, на жаль, не можна віднести до його витрат, і податок з неї доведеться сплатити. Але! У разі, якщо комісіонер утримує свою комісію до передачі коштів комітенту, дохід буде законно дорівнює сумі, яка фактично надійшла на рахунок постачальника. Отже, якщо компанія-комітент на УСН, то в договорі краще прописувати саме такий варіант.

Днем отримання доходу визнається момент надходження коштів у розрахунковий рахунок чи касу постачальника.

Комітент на УСН не повинен виставляти свої товари рахунок-фактуру, т.к. обов'язок щодо складання цього документа покладається лише на платника ПДВ.

Комісіонер на УСН – комітент на ОСНО

Якщо комісіонер торгує оптом і при цьому є спрощенцем, а комітент працює на загальній системі оподаткування, то посереднику доведеться виписувати рахунки-фактури. Справа в тому, що фактично продавцем перед третіми особами є комітент на ОСНО, а не комісіонер на УСН, тому посередник має обчислювати за постачальника податок на додану вартість та пред'являти рахунок-фактуру покупцю. Схема - така сама, про яку ми писали вище. Комісіонер робить два екземпляри документа, один з яких виставляє покупцю, а другий підшиває до журналу обліку виставлених рахунків-фактур, не реєструючи його у книзі продажу. Показники цих документів відображаються у фактурах, які комітент виписує комісіонеру та реєструє у своїй книзі продажу.

І нагадаємо, що при роздрібній торгівлі рахунок-фактуру замінює касовий чек із виділеним окремим рядком сумою ПДВ.

Виручку, що надійшла, постачальник відображає на підставі отриманого звіту. Тому у разі, коли комісіонер на УСН, а комітент на ОСНО, у договорі важливо відобразити порядок та строки його надання. Якщо він надійде пізніше за встановлений термін, то постачальник все одно повинен буде вчасно сплатити ПДВ.

Рахунок-фактуру на комісійну винагороду посередник не виставляє комітенту, оскільки винагорода комісіонера на «спрощенці» ПДВ не оподатковується.

У зворотній ситуації, коли комітент на УСН, а комісіонер на ОСНО, посередник ні виставляти покупцям рахунок-фактуру, т.к. Продавцем за фактом є постачальник, а його звільнено від ПДВ.

Комісійна торгівля – така форма реалізації товару, коли він угода залежить від особи посередника. Результати досконалої операції направляються безпосередньо колишньому власнику предмета. Вигода такого співробітництва для посередника полягає в отриманні заздалегідь обумовленої винагороди. Іноді відразу встановлюється конкретна сума, іноді призначається відсоток ціни, яку об'єкт було продано.

І у вас, і у нас

В даний час організація комісійної торгівлі - широко поширена практика в різних країнах на території нашої планети. Як комісіонери зазвичай спостерігаються такі підприємства, які вже змогли створити собі гарну репутацію як надійні учасники ринку. Комітенти, які поки що не здобули популярність серед публіки, можуть на досить вигідних умовах вступити до угоди щодо реалізації, придбання продукції, користуючись послугами комісіонера.

Існує оптова та роздрібна комісійна торгівля. Перший варіант найактуальніший для промислових підприємств. Якщо компанія має складські надлишки продукту і потребує швидкої реалізації запасів, найзручніше вступити в угоду саме з таким посередником. Найбільш вигідним цей варіант буде під час продажу стандартизованого продукту. Посередник, що укладає угоди оптового масштабу, нерідко додатково відіграє роль постачальника для промислового об'єкта, оскільки саме таким юридичним особам найпростіше і вигідніше купувати у сільського господарства товар, який використовується як промислова сировина.

Мені так багато не потрібно

Магазин комісійної торгівлі може займатися роздрібними угодами. У такій точці однаковою мірою можна придбати і товари, якими вже користувалися, та скоєно нову продукцію. Нерідко крапки беруть на продаж сировину, яка виробляється у сільському господарстві, готові продукти. Поширено практику співробітництва за такою логікою у кооперативів, ринків, колгоспів. Окремі приватники поставляють вирощений, вироблений ними продукт, який організовано продається, за що посередник отримує певний відсоток як нагороду.

Працювати – лише офіційно

Щоб не виникло непорозуміння, спроби порушення встановлених умов, укладається договір комісійної торгівлі. Документу будуть підпорядковані всі аспекти взаємовідносин сторін, що здійснюють угоду. Комісіонер бере на себе зобов'язання щодо операції відповідно до доручення комітента. За це обумовлюється певна винагорода. В одній домовленості може бути згадано кілька угод. Такі проводять від імені комісіонера, але матеріальне забезпечення – сфера відповідальності комітента.

Правила торгівлі комісійними товарами передбачають виконання всіх зобов'язань, взятих він сторонами і декларованих підписаною угодою. Комісіонер зазначає, що угоду планує укласти на таких умовах, які є найбільш вигідними для клієнта. Якщо вдалося продати продукт за ще більшу ціну, ніж було обумовлено комітентом, прибуток понад запланований має розділитися між учасниками угоди. Якщо сторони зацікавлені в іншому механізмі спрямування прибутків понад заздалегідь передбачене, можна вказати це при укладенні домовленості в документації.

Все прописано

Щоб комісійна торгівля задовольняла вимогам і очікуванням всіх сторін, що взаємодіють, на етапі узгодження правил укладання угоди стосовно товару обговорюють, в який термін необхідно провести операцію. Можна вказати конкретні дати або кількість днів з дня фактичної передачі продукту магазину, а можна взагалі прописати, що терміну немає в принципі. Ще один варіант – усвідомлено утриматися від згадування цього факту, що дорівнює вказівці договору безстроковим.

Чинні правила комісійної торгівлі допускають вказівку щодо того, на якому саме майданчику, території, за якою адресою правочин має реалізуватися. Якщо така форма всіх влаштовує, договір укладають без цього умови. За комісіонером залишається право укладання додаткової угоди з третьою особою з метою передачі йому продукту за логікою субкомісії. Таке неможливо, якщо первинний договір містить заборону делегування повноважень. При передачі зобов'язань та продукту перед комітентом вся відповідальність лежить на комісіонері. Не відіграє ролі, хто проводив операцію – він чи субкомісіонер. Щодо третьої особи комісіонер перетворюється на комітента з зобов'язаннями, що випливають із цього, правами.

Відповідальний підхід

Щоб комісійна торгівля йшла успішно, необхідно весь призначений для реалізації товар мати у сфері доступу, бажано – у магазині. Отже, заздалегідь важливо продумати наявність та обладнання складських приміщень, призначених не тільки для довготривалого знаходження досить великих обсягів продуктів, але й оформлених так, щоб було зручно приймати та відвантажувати позиції, продавати, а у разі потреби – переробляти. Такий формат реалізації товару передбачає, що комісіонер відповідає за весь прийнятий продукт і повинен дбати про нього, зберігати в умовах, необхідних конкретної назви.

Правила комісійної торгівлі РФ допускають кредитування клієнта, надання додаткового сервісу, але під відповідальність комісіонера. Магазин може надавати послуги у вигляді регулярної передачі інформації, ринкових відомостей, допомагати укладати договори з транспортними підприємствами та сприяти іншим клієнтам.

А вам як зручніше?

Найпростіше вести облік товарів у комісійній торгівлі, коли вся продукція перед очима комісіонера, але в кожному окремому випадку можна домовитися з комітентом таким чином, що безпосередньо відвантаження позицій клієнту буде здійснюватися саме зі складу первинного постачальника. Останнім часом така практика стає все ширшою, оскільки операція обліку проводиться через електронні системи. Підприємства, що постійно співпрацюють, можуть створити загальну базу даних, що робить процес розрахунків набагато простіше, а ймовірність помилок зводиться до мінімуму. З іншого боку, клієнт, який набуває кілька позицій від різних комітентів, може бути незадоволеним необхідністю отримання різних продуктів на різні адреси.

Найвигідніше організувати комісійну торгівлю через склад комітентів, коли магазин надає комісійні послуги стосовно великих продуктів, товарів, що потребують великого простору для розміщення або дорогого обладнання для забезпечення адекватних умов зберігання. Нерідко ситуація складається таким чином, що тільки забезпечення умов за ціною можна порівняти або перевищує вигоду від угод, тому комісіонер співпрацює з комітентом, використовуючи його складські можливості.

А що із грошима?

За правилами комісійної торгівлі вже на етапі укладання домовленості між постачальником та комісіонером необхідно визначитися, яким чином розраховуватиметься винагорода, як її необхідно перераховувати, в якій формі передавати фінансові суми. Грає роль цілий комплекс важливих чинників, у тому числі найбільш значимий – різновиду продукції, призначеної для реалізації.

Як очевидно зі світової практики, торгівля комісійним товаром з найменшим відсотком прибутку комісіонера – це реалізація простого, однорідного продукту, який має технічно складних елементів, структур. Сюди належить сировина. Якщо продукт належить до категорії складних товарів, можна розраховувати на пристойні комісійні, але витрати, пов'язані з операціями, будуть більшими. У будь-якому з варіантів є шанс, що комісійний договір виявиться невиконаним з причин, на які комітент не може вплинути. У такій ситуації за комісіонером зберігається право отримання винагороди та компенсації витрат, пов'язаних із домовленістю.

Актуальний підхід

Найбільший інтерес останнім часом мають правила комісійної торгівлі непродовольчими товарами, оскільки саме ця сфера продукції особливо широко затребувана серед широких верств населення. З чинних нормативів, встановлених на федеральному рівні, слід, що реалізувати за такою логікою можна як нові продукти, а й ті, якими раніше користувалися. Основна умова – достатній рівень якості, тобто виріб має бути придатним для подальшої експлуатації за призначенням. Приймають лише такі предмети, яким не потрібний ремонт, реставрація. Вся продукція повинна задовольняти гігієнічні нормативи, санітарні умови, вимоги щодо безпеки щодо здоров'я, життя кінцевого користувача. Не можна відмовити в прийомі лише на підставі зношеності виробу, якщо таке все ще придатне для застосування за основним призначенням.

Законом не дозволено таку торгівлю комісійним товаром, об'єктом якої стають заборонені до вільного розповсюдження предмети, а також вилучені з обігу у простих громадян. Необхідно враховувати всі нормативи законів, актуальні зараз.

Про обмеження

При комісійній торгівлі до обліку варто прийняти такі відомості: в жодному разі не можна брати у зацікавленого клієнта зброю (службову, бойову) для її подальшої реалізації. Обмеження поширюється і на обмундирування за спеціальними формами, спорядження, розроблене для армії, інші продукти військового товарного ряду.

Якщо комітент пропонує до реалізації газове обладнання, прийняти його можна лише за наявності документації, що підтверджує проходження процедури огляду. Сертифікати мають оформлюватися виключно спеціалізованими службами, відповідальними за газове господарство.

Дорого-багато

При організації комісійної торгівлі до обліку потрібно прийняти і той факт, що заборонено реалізовувати через такий формат звірячі шкури, якщо на них немає марки виробника, а також предмети, пов'язані з коштовностями. Це необроблені камені, що пройшли сертифікацію зливки дорогоцінних металів і вироби з дорогоцінних металів, не опломбовані тавром. Не можна приймати від юрособ вироби, виготовлені з дорогоцінних металів, дорогоцінних каменів, бурштину, мореного дуба. Законом передбачено заборону на продаж через комісійні магазини оброблених, огранених дорогоцінних каменів, не закріплених у жодному виробі, а також медалей, орденів, жетонів, знаків, виготовлених із дорогоцінних металів.

Чинними законами встановлено обмеження на співпрацю з комітентами, які намагаються подати до реалізації через комісійний магазин призначені для медичного застосування вироби, лікарські препарати та білизну, проштамповану будь-яким підприємством, іншою юрособою.

Безпека понад усе

Всі легальні види комісійної торгівлі в нашій державі передбачають приймання від зацікавлених осіб тільки таких товарів, які не становлять небезпеки для потенційного покупця. Це накладає обмеження деякі категорії не продуктових виробів. Наприклад, не можна принести в магазин білизну та одяг, призначені для дітей з моменту народження до дошкільного віку, а також іграшки, виготовлені для малюків трирічного віку та менше. Виняток становлять лише предмети, упаковані у герметичний захист.

Заборонено приймати на реалізацію від населення транспорт, якщо до нього додано підроблену документацію, яка нібито підтверджує реєстрацію. Аналогічні обмеження поширюються на транспорт, візуальний огляд якого дає підстави запідозрити зміну індивідуальних номерів. Якщо товар приніс неповнолітній громадянин віком 8-15 років, від нього предмети можна взяти лише за наявності офіційної згоди опікуна, батька, усиновлювача.

Все офіційно

Щоб оформити приймання продукту від приватної особи коректно, представник комісійного магазину зобов'язаний вимагати пред'явити паспорт чи іншу форму документа, що засвідчує особу того, хто звернувся. Якщо у укладанні угоди зацікавлена юрособа, необхідно перевірити правильність оформлення довіреності представника та повний перелік накладних. Документи мають бути коректно заповнені, видані відповідно до чинних федеральних правил діловодства.

Якщо продукт презентується первинним продавцем як новий, представник комісійного магазину зобов'язаний перевірити наявність до нього сертифікатів, а також уточнити факт успішного проходження обов'язкової сертифікації, декларованої законодавством. Область відповідальності комітента – надання супровідної документації, що доводить безпеку, відповідність прийнятим нормативам.

Фінансові аспекти

Чинним законодавством встановлено оподаткування комісійної торгівлі як ЕНВД. Це зумовлено належністю такого типу угод до роздрібної торгівлі. Щоб розрахувати належні до сплати суми податків правильно, бухгалтерія магазину повинна вести облік, прописуючи в ній усі суми прийнятих на реалізацію та проданих продуктів. Для усунення можливих розбіжностей необхідно з кожним комітентом укладати договір, вказуючи у ньому всі позиції, призначені для продажу, а також умови, на яких магазин може укладати угоду із зацікавленим покупцем.

Нерідко один комітент надає роздрібній точці відразу багато найменувань для реалізації. Оптимальний варіант документаційного оформлення такої співпраці – стандартний договір, доповнений додатком із повним переліком прийнятих виробів. Процес укладання угоди супроводжується оформленням ярликів.

Все не просто так

Підписуючись під угодою про реалізацію, комітент та комісіонер мають дійти згоди щодо вартості товару. Вже на етапі підписання домовленості представник магазину повинен повідомити клієнта, як пропозицію, попит на позиції, представлені ним. Це дозволяє комітенту визначитися з найвигіднішою для нього ціною на продукт. Винагорода, одержуване точкою продажів, зазвичай визначається процентному співвідношенні з ціною, за якою позицію вдалося реалізувати.

Додатково в угоді одразу прописуються умови зниження ціни та строки проведення такої операції. Що стосується однієї позиції уцінка можлива лише тричі. В окремому випадку комісіонер може погодитись продовжити спроби продажу, знижуючи ціну далі, але класичний варіант співпраці – повернення продукції комітенту після третьої уцінки. Клієнт у такій ситуації повинен відшкодувати продавцеві витрати, пов'язані зі збереженням найменування у магазині. Ці суми обговорюються на етапі укладання домовленості.

Що робити?

Якщо магазин зацікавлений у представленому продукті і такий не порушує чинне законодавство, після укладення угоди між комітентом та комісіонером, дотримання всіх формальностей процедури можна розпочинати безпосередньо продажний процес. У день прийому або наступної доби комісіонер вже зобов'язаний виставити продукт, що надійшов до зали, де товар доступний для перегляду потенційним покупцям.

У сфері відповідальності комісіонера – відповідність заявлених показників та реального стану продукту. Щоб не виникло непорозуміння, поточний стан оцінюється на момент надходження продукції від комітента. Клієнт, який обрав собі товар у комісійному магазині, немає права повернути його назад. Як виняток – нові продукти, на яких виявлено виробничі дефекти, не виявлені на етапі прийняття виробу до реалізації від комітента. Покупець має лише дві доби для повернення позиції до магазину з доказами своєї правоти. Комітент отримує суми, що відповідають обумовленим за правочином, не третій день з моменту продажу або раніше. Гроші видаються лише за наявності у зацікавленої особи, яка засвідчує особу офіційної документації та угоди, підписаної продавцем та представником магазину.

Історичне зведення

Найактивнішою комісійна торгівля була у період СРСР. Численні точки на території країни приймали промислові товари, щоб ефективно обслужити населення: в одних з'явилися непотрібні предмети, інші потребували їх, а хтось просто колекціонував випадкові покупки. Особливий інтерес комісійні точки роздрібної торгівлі викликали і натомість нестачі різноманітної продукції звичайних магазинах. І досі деякі кажуть, що радянські комісійки – це не просто бізнес того часу, а вираз цілої доби через призму соціального побуту.

Для контролю над операціями було створено систему правил, які регламентували функціонування комісійних магазинів. У таких точках продажу можна було придбати не тільки уживані предмети побуту, а й нові товари. За роботою торгових точок уважно стежила Держторгінспекція. Вже тоді заборонено було реалізовувати предмети, якщо такі вважалися вилученими з обороту громадян. Неприпустимо продавати через комісійні точки матеріали для будівництва, виробництва, обладнання, верстати.

Правила комісійної торгівлі непродовольчими товарами регулюють відносини між комісіонером та комітентом за договором комісії, а також комісіонером та покупцем під час продажу непродовольчих товарів, прийнятих на комісію.

Під комісіонером розуміється організація незалежно від організаційно-правової форми, а також

візуальний підприємець, що здійснює прод. товарів, прийнятих на комісію за договором купівлі-продажу, під комітентом - громадянин, товар на комісію з метою продажу його комісіонером за винагороду, а під покупцем - громадянин має намір придбати або той, хто купує товари виключно для особистих потреб, не пов'язаних з отриманням прибутку.

Товари на комісію приймаються від громадян Федерації, іноземних громадян, осіб без громадянства.

До моменту продажу (передачі) покупцю товару прийнятого на комісію право власності на нього зберігається за комітентом. Комісіонер відповідає перед комітентом за втрату, нестачу або пошкодження товару, що знаходиться у нього, переданого на продаж.

На комісію приймаються нові та вживані непродовольчі товари.

Прийом товарів оформляється договором комісії, квитанцією, накладною чи іншим документом, вид якого встановлюється комісіонером самостійно. Зазначений документ складається у двох примірниках (по одному для кожної сторони) та підписується комісіонером та комітентом.

Прийом на комісію та продаж предметів антикваріату проводяться відповідно до Правил і з дотриманням вимог законодавства Російської Федерації, що регулює порядок реалізації предметів антикваріату.

Вироби з дорогоцінних металів і дорогоцінного каміння приймаються на комісію відповідно до вимог, що пред'являються до них, передбачених Правилами продажу окремих видів товарів.

Прийом на комісію та продаж цивільної зброї здійснюються відповідно до вимог Федерального закону "Про зброю", а також інших нормативних правових актів Російської Федерації, що регулюють оборот цивільної зброї та боєприпасів до неї на території Росії.

Газові плити та балони до них приймаються на комісію за наявності документа, що підтверджує їхню придатність до використання за призначенням, що видається відповідними службами газового господарства*

На комісію не приймаються товари, які відповідно до законодавства Російської Федерації вилучені з обігу, роздрібний продаж яких заборонений або обмежений, а також товари, що не підлягають поверненню або обміну на аналогічний товар інших розмірів, форм. габариту, фасону, забарвлення чи комплектації.

До товару, прийнятого на комісію, прикріплюється товарний ярлик, але в дрібні вироби - цінник із зазначенням номера документа, оформленого прийому товару, і ціни.

Перелік товарів і товарний ярлик повинні містити відомості, що характеризують стан товару (новий, що був у вживанні, ступінь зносу, основні товарні ознаки, недоліки товару)

Перелік прийнятих на комісію товарів та товарний ярлик підписуються комісіонером та комітентом.

Товари на комісію приймаються від громадян по пред'явленні паспорта чи іншого документа, що посвідчує особу

Ціна товару, прийнятого на комісію, та розмір комісійної винагороди, яку комітент зобов'язаний сплатити комісіонеру, визначаються угодою сторін.

Прийнятий на комісію товар повинен надійти у продаж пізніше наступного дня після його прийому, крім вихідних і святкових днів.

У разі затримки надходження товару у продаж з вини комісіонера він має сплатити комітенту за кожен день прострочення неустойку у розмірі трьох відсотків суми винагороди. За згодою сторін може бути встановлений вищий розмір неустойки.

Якщо у новому товарі до продажу покупцеві будуть виявлені недоліки, не виявлені при прийомі його на комісію, то такий товар знімається з продажу* Він повертається комітенту, якщо не доведено, що недоліки виникли з вини комісіонера, без сплати витрат комісіонера із зберігання товарів.

При продажу товару, гарантійний термін якого не минув, покупцеві повинен бути переданий отриманий від комітента гарантійний талон» технічний паспорт, сервісна книжка або інший документ, що замінює її, що підтверджує право покупця на використання гарантійного терміну, що залишився.

Слід зазначити, що вимоги покупця щодо заміни товару неналежної якості на товар аналогічної марки (моделі, артикула), про безоплатне усунення недоліків товару та про відшкодування витрат на їх усунення підлягають задоволенню за згодою комісіонера.

Замість пред'явлення всіх перерахованих вимог покупець має право відмовитися від придбаного товару та вимагати повернення сплаченої за нього грошової суми. У такому разі товар неналежної якості підлягає поверненню комісіонеру на його вимогу за його рахунок.

Порядок та розміри уцінки товарів, прийнятих на комісію, погоджуються комісіонером та комітентом під час укладання договору комісії. У ньому визначається спосіб повідомлення комітента про виклик і терміни його явки.

Якщо комітент відмовиться від уцінки, йому повертається товар* При цьому договором може бути передбачено відшкодування витрат на зберігання товару.

У випадках, коли комісіонер здійснив угоду на умовах більш вигідних, ніж ті, що були зазначені комітентом, додаткова вигода ділиться між сторонами порівну, якщо інше не передбачено угодою між ними.

Кошти за проданий товар виплачуються комісіонером комітенту не пізніше ніж на третій день після продажу товару.

Виплата грошей, а також повернення прийнятого на комісію, але непроданого товару провадяться по пред'явленні комітентом документа, що підтверджує укладення договору комісії, паспорта та іншого документа, що засвідчує особу комітента.

З чого почати свій бізнес - покроковий план з нуля для початківців.

Як реально заробити в інтернеті нормальні гроші без вкладень

Домашні пельмені ручного ліплення як бізнес

Найкращі та незвичайні ідеї бізнесу з усього світу Бізнес пропозиції для малого бізнесу

Пункти видачі замовлень служби доставки IML