Первым из представителей австрийской школы это положение развил Карл Менгер (1840–1921гг.), профессор политической экономии Венского университета. В 1871 г. Менгер опубликовал книгу «Основы политической экономии», целью исследования выступают человеческие потребности, которые рассматриваются как неудовлетворенные желания или неприятные ощущения, вызванные нарушением физиологического равновесия человека. Он отстаивал следующую точку зрения: анализ цены должен быть сведен к анализу индивидуальных оценок.

Менгер ввел понятие экономического и неэкономического блага . Под экономическими благами понимаются блага, по которым имеет место нехватка предложения, под неэкономическим – блага, по которым между спросом и предложением существует равенство. Пытаясь разрешить парадокс А. Смита о воде и алмазе (объяснить, почему алмаз так дорог, а вода дешева, не прибегая к трудовой теории стоимости), Менгер сформулировал принцип снижающейся полезности: стоимость (ценность) какого-либо блага определяется той наименьшей полезностью, которой обладает последняя единица запаса. При этом при определении ценности материальных благ должна браться за основу не шкала видов потребностей, а шкала конкретных потребностей данного конкретного человека. При увеличении предложения ценность дополнительной единицы уменьшается.

Для иллюстрации этого положения уместно привести таблицу, которая так и называется – "таблица Менгера" (табл. 4), где вертикальные ряды, отмеченные римскими цифрами обозначают различные виды потребностей и их значение в нисходящем порядке: I – самый важный вид потребностей, например, в пище; V – вид потребностей средней важности, например, потребность в спиртных напитках; X – самый маловажный вид потребностей. Арабские цифры в пределах каждого вертикального ряда иллюстрируют уменьшение необходимости данной потребности по мере ее насыщения в порядке убывания от 10 к 1. Видно, что конкретная потребность более важного вида может оказаться стоящей ниже отдельных конкретных потребностей менее важного вида. К примеру, восьмая единица первого вида потребностей будет представлять меньшую ценность (или меньшую значимость) для благополучия субъекта, чем первая единица седьмого вида потребностей. Уменьшение же ценности благ по мере увеличения их количества представители австрийской школы связывали с глубоко укоренившимся свойством человеческой натуры , когда одного и того же рода ощущения, повторяясь беспрерывно, начинают доставлять нам все меньше и меньше удовольствия, и наконец это удовольствие превращается даже в свою противоположность – в неприятность и отвращение. Таким образом, в теории ценности австрийской школы полезность может представлять и отрицательную величину.

Таблица 4

| I | II | III | IV | V | VI | VII | VIII | IX | X |

Таблица Менгера отражает оба закона Госсена: убывание чисел по столбцам означает уменьшение предельной полезности (первый закон), а единица блага при удовлетворении каждой из фактически удовлетворяемых потребностей (I и II) имеет одинаковую предельную полезность.

Эта формулировка закона убывающей предельной полезности. Но как связано это положение с концепцией ценообразования? Самым непосредственным образом. Ценность (цена) вещи измеряется величиной предельной полезности данной вещи, полезностью последней единицы запаса блага, удовлетворяющей наименее важную потребность. Уместно привести пример о Робинзоне, у которого имеется в запасе пять мешков зерна, из которых первый нужен для того, чтобы не умереть с голоду, второй – для сохранения здоровья, третий – на откорм птицы, четвертый - на приготовление спиртных напитков, пятый – на содержание попугая. Чем определяется ценность одного (любого) мешка зерна? Согласно взглядам представителей австрийской школы, полезностью последнего мешка, который удовлетворяет наименьшую насущную потребность. Эта предельная единица (полезность) и определяет действительную ценность предыдущих единиц. Предельная полезность в свою очередь зависит от количества благ и интенсивности потребления индивида. Таким образом, ценность зависит от степени полезности и степени редкости. Первая определяет высший пункт, до которого предельная полезность может подняться в крайнем случае; вторая – до какого именно пункта предельная полезность действительно поднимается в конкретном случае. Другими словами, высота предельной полезности определяется двумя факторами: субъективными (потребности) и объективными (количеством благ), которые в рамках рассуждений австрийской школы остается раз и навсегда одинаковым данным.

Учение об обмене. Различия в относительной субъективной ценности одних и тех же благ для разных людей является, согласно Менгеру, причиной обмена. Обмен блага Х на благо У произойдет только тогда, когда индивид А оценивает Х выше, чем У, а индивид В – наоборот. Обмен будет продолжаться до тех пор, пока относительные ценности благ для обоих индивидов не выравняются. Субъективные ценности определяют меновое соотношение благ.

Однако все рассуждения о субъективной ценности не могут объяснить механизм рыночного ценообразования, где несмотря на все многообразие субъективных оценок существует единая цена на товар.

Рассмотрим теорию ценообразования Менгера, он представленную табл. 5, где строки определяют ценность (вновь поступившей) дополнительной единицы блага, а столбцы – ценность единицы товара (первой, второй и т.д.) для каждого потребителя (В1, В2, …В8).

Таблица 5

| I | II | III | IV | V | VI | VII | VIII | |

| В1 | ||||||||

| В2 | ||||||||

| В3 | ||||||||

| В4 | ||||||||

| В5 | ||||||||

| В6 | ||||||||

| В7 | ||||||||

| В8 |

У землевладельца В1 нет лошади, но хлеба в избытке, поэтому для него ценность первой лошади составляет 80 мер хлеба, землевладелец В2 оценивать ценность первой лошади в 70 мер хлеба.

Попытку разрешить это противоречие предпринял и Е. Бем-Баверк (1851 – 1919гг.), введя понятие объективной ценности , под которой он понимает меновые пропорции (цены) , которые формируются в ходе конкуренции на рынке.

Процесс ценообразования осуществляется при выполнении следующих условий: объем предложения на рынке фиксированный; рыночная цена устанавливается именно в данном акте конкуренции, и не зависит от ранее существующих цен; цена устанавливается в соответствии с отношением максимальных цен покупателей и минимальных цен продавцов; минимальные цены покупателей и максимальные цены продавцов выводятся из соотношения субъективной полезности; сделки должны быть выгодны как покупателям, так и продавцам. Поэтому никто из них не станет покупать (или продавать) лошадь по цене, равной его собственной оценке; равновесие на рынке достигается тогда, когда спрос равен предложению(количество покупателей равно количеству продавцов).

Каким же образом в этих условиях будет устанавливаться цена на лошадь? Процесс ценообразования по Бем-Баверку легче всего объяснить, используя его уже ставший хрестоматийным пример конного рынка. Итак, на рынке сталкиваются покупатели и продавцы, имеющие субъективные оценки относительно того, насколько лошадь полезна именно ему (табл.6).

Таблица 6

| Покупатели | Продавцы | Субъективная оценка, флоринов | |

| 1=й | 1=й | ||

| 2=й | 2=й | ||

| 3=й | 3=й | ||

| 4=й | 4=й | ||

| 5=й | 5=й | ||

| 6=й | 6=й | ||

| 7=й | 7=й | ||

| 8=й | 8=й | ||

| 9=й | |||

| 10=й |

Предположим, что торги начнутся с объявления своей цены покупателями – 130 флоринов. Такая цена выгодна всем покупателям. Но она явно не устраивает продавцов – лишь первые два готовы продать лошадей по данной цене. Налицо дисбаланс спроса и предложения, поэтому между покупателями разгорается соперничество в повышении цены, которое неизбежно приведет к устранению с рынка отдельных покупателей и возвращению продавцов.

В результате этого процесса (предположим) цена установилась на уровне чуть больше 200 флоринов, и в итоге на рынке остается шесть покупателей и пять продавцов. Круг сузился, но спрос пока еще больше предложения. Цена растет дальше и при цене 210 флоринов шестой покупатель уйдет с рынка.

Спрос равен предложению. Но продавцы в естественном стремлении получить большую выгоду увеличивают цену, придерживая лошадей. Цена поднимается, но как только она превысит 215 флоринов, на рынке появляется шестой продавец и равновесие опять нарушается.

Итак, цена известна. Она установилась в пределах от 210 до 215 флоринов включительно. При этой цене спрос на лошадей и их предложение уравновешиваются. Следовательно, по Бем-Баверку, рыночная цена будет колебаться в пределах максимальной и минимальной цены в результате столкновения на рынках субъективных оценок продавцов и покупателей. При этом уровень рыночной цены не может быть выше оценки первого исключенного продавца (верхняя граница цены) и ниже оценки первого исключенного покупателя (нижняя граница цены), поскольку в противном случае достигнутое равновесие нарушается.

В данной схеме ценообразования игнорируются: роль труда; издержки производства, единственной фигурой экономической системы становится потребитель. Теория предельной полезности, предложенная представителями австрийской школы, имеет следующие недостатки: абсолютная неэластичность предложения. Так как предложение – это фиксированная величина, то ценность того или иного товара (блага) зависит исключительно от спроса, который изменяется в зависимости от предельной полезности данного блага. Следовательно, принцип предельной полезности, разработанный представителями австрийской школы, применим только к анализу индивидуального потребления в натуральном виде, так как продавец, собственник товара и производитель его, руководствуется при определении цены принципом предельной полезности, сбывая на рынке лишь излишки благ: механизм уравнивания предельной полезности в процессе обмена происходит при предположении имеющейся цены и данных доходах потребителя. Это означает, что сами субъективные оценки обусловлены уровнем цены и величиной дохода, и вне системы цен нет количественного определения полезности.

Согласно представлениям австрийской школы, единственным фактором, определяющим пропорции обмена товаров и соответственно цену, является их предельная полезность. Следовательно, производительные (капитальные) блага ценности не имеют, так как прямо не удовлетворяют человеческие потребности, т. е. не обладают непосредственной полезностью. В реальной экономике производительные блага имеют ценность, и их цены формируют издержки производства. Как же решается проблема издержек производства в рамках представлений австрийской школы?

В экономической науке теория издержек производства, как и теория стоимости, существует в двух вариантах: теория объективных издержек; теория субъективных издержек.

Признание объективного характера издержек характерно для классической школы, где цены факторов производства выводились из естественных норм вознаграждения, а их уровни определялись отдельными теориями. Земельная рента определялась как дифференциальный излишек сверх предельных издержек возделывания земли, заработная плата – долгосрочными издержками средств существования рабочего, а прибыль представляла собой остаточную величину. В рамках классической школы не ставились под сомнение реальность издержек производства. Представители австрийской школы объявили, что реальные издержки – не более чем древнее заблуждение, а один из представителей австрийской школы – Ф. Визер (1851 –1926 гг.) разработал субъективную теорию издержек. Исходными посылками данной теории являются два положения.

Первое положение гласит, что производительные блага представляют собой будущие, потенциальные блага, ценность их носит производный характер и зависит от ценности конечного продукта, приносящего непосредственное удовлетворение. Следовательно, не издержки производства придают ценность продуктам, а наоборот, издержки производства приобретают ценность от своих продуктов. Потребительские блага сами наделяют ценностью те производственные ресурсы или факторы, которые участвуют в их изготовлении.

Второе положение сводится к утверждению, что предложение представляет собой обратную сторону спроса – спроса тех, кто обладает товаром. При достаточно низких ценах производители сами предъявят спрос на свою продукцию.

В нашем примере о конном рынке если рыночная цена будет ниже оценки полезности лошади конкретным продавцом, он уведет ее с рынка, так как полезность ее в своем хозяйстве оценивает выше. Издержки представляют собой не что иное, как необходимую плату за отвлечение ресурсов от других вариантов использования, как цены, предлагаемые за услуги факторов, используемые для его производства другими конкурирующими производителями.

В данной теории издержки – не более чем форма, в которой индивиду сообщается о "желанности" обладания вещью каким-либо другим человеком. Но каков механизм формирования ценности производительных благ? Выделив наименьшую предельную полезность из суммы потребительских благ, которые созданы определенным производственным благом, Визер назвал ее предельным продуктом. Используя данное понятие, Визер сформулировал закон: предельная полезность предельного продукта обусловливает цену производительного блага, которое пошло на его изготовление, и соответствующую часть издержек производства, которые определяют предельные полезности других, непредельных потребительских продуктов, произведенных из указанного блага (так называемый закон Визера).

4.3. Англо –американская экономическая школа

В теории издержек производства австрийской школы в рамках концепции альтернативных затрат ценность производительных благ приравнивалась к ценности принесенных им в жертву благ, приносящих непосредственное удовлетворение. Однако оставался открытым вопрос о том, какая часть их ценности должна быть отнесена на счет того или иного фактора производства.

Напомним, что представители классической школы считали, что все факторы производства (труд, капитал, земля) на равных участвуют в процессе создания стоимости и получают свою долю созданного продукта.

Проблема была решена американским экономистом Дж. Б. Кларком (1847 –1938гг.) в работе "Распределение богатства" (1899г.). Он сформулировал закон "убывающей предельной производительности". Закон гласит, что в условиях, когда хоть один фактор производства остается неизменным, дополнительное приращение других факторов дает все меньший и меньший прирост продукции. Иными словами, предельный продукт переменного фактора постоянно уменьшается.

Исходя из закона убывающей предельной производительности Кларк делает вывод, что при неизменном размере капитала каждый дополнительный работник производит меньше продукции, чем ранее принятый. Производительность труда последнего работника называется предельной производительностью труда. По мнению Кларка, только тот продукт, который создается предельным рабочим, можно считать продуктом труда, остальная же часть продукции, то есть разница между "продуктом промышленности" и "продуктом труда", представляет собой продукт капитала.

Основополагающим в теории Кларка является утверждение, что предельный продукт в денежной форме определяет справедливый, естественный уровень дохода, выплачиваемый каждому фактору производства. Естественный, справедливый уровень заработной платы рабочих в нашем примере будет совпадать с ценой предельного продукта, произведенного последним рабочим, т. е. с ценой восьми единиц продукции. Если принять предположение Кларка, что заработная плата определяется предельной производительностью труда (предельной производительностью последнего рабочего), то легко объяснить крайне низкую заработную плату в развивающихся странах, ибо в условиях избыточного предложения труда по отношению к суммарному капиталу общества предельный продукт последней единицы общественного труда будет стремиться к минимуму. Впрочем, утверждение о вознаграждении фактора в соответствии с величиной его предельного продукта Кларк распространяет и на другие факторы производства. В частности, в его теории величина процента как продукта капитала определяется единицей капитала, дающей наименьший прирост продукции. При прочих равных условиях убывающей предельной производительности чем больше величина суммарного капитала общества, тем ниже процентная ставка. По утверждению Кларка, если нет препятствий для конкуренции, заработная плата, процент и рента будут представлять собой цены факторов производства, совпадающие по величине с их предельным продуктом или с их предельной производительностью.

Отметим, что в модели ценообразования на факторы производства Кларка впервые после классиков политической экономии процесс производства и распределения имеют единую основу – предельный продукт факторов.

Материальное стимулирование - это комплекс различного рода материальных благ, получаемых или присваиваемых персоналом за индивидуальный или групповой вклад в результаты деятельности организации посредством профессионального труда, творческой деятельности и требуемых правил поведения.

Следовательно, в понятие материального стимулирования включаются все виды денежных выплат, которые применяются в организации, и все формы материального неденежного стимулирования. На сегодняшний день в отечественной и зарубежной практике используются следующие виды прямых и косвенных материальных выплат: зарплата, премии, бонусы, участие в прибылях, дополнительные выплаты, отсроченные платежи, участие в акционерном капитале (рис. 8.6).

Центральная роль в системе материального стимулирования труда принадлежит заработной плате. Она остается для подавляющего большинства трудящихся основным источником доходов, а значит, заработная плата и в перспективе будет наиболее мощным стимулом повышения результатов труда и производства в целом.

Рис. 8.6. Структура материального стимулирования

Сущность заработной платы раскрывается через ряд ее основных аспектов:

1) заработная плата - это цена рабочей силы, соответствующая стоимости предметов потребления и услуг, которые обеспечивают воспроизводство рабочей силы, удовлетворяя материальные и духовные потребности работника и членов его семьи;

2) заработная плата - это часть дохода наемного работника, форма экономической реализации права собственности на принадлежащий ему ресурс труда;

3) заработная плата - это доля чистой продукции (дохода) предприятия, зависящая от конечных результатов работы предприятия и распределяемая между ними в соответствии с количеством и качеством затраченного труда, реальным трудовым вкладом.

Регулирование оплаты труда персонала требует ее соответствующей организации, с одной стороны, обеспечивающей гарантированный заработок за выполнение нормы труда, независимо от результатов деятельности предприятия, а с другой стороны, увя- зываюшей заработок с индивидуальными и коллективными результатами труда. Под организацией оплаты труда на предприятии понимается построение системы ее дифференциации и регулирования по категориям персонала в зависимости от сложности выполняемых работ, а также индивидуальных и коллективных результатов труда при обеспечении гарантированного заработка за выполнение нормы труда.

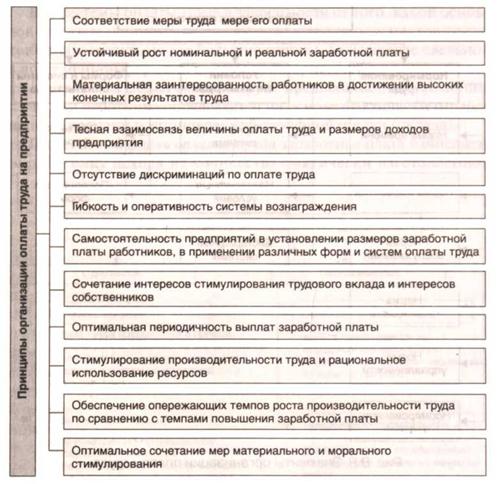

Эффективная организация оплаты труда предполагает соблюдение определенных принципов (рис. 8.7), которые служат экономическими ориентирами в материальном стимулировании работников, в организации оплаты труда.

К элементам организации оплаты труда на предприятии относятся нормирование труда, условия оплаты труда, формы и системы оплаты труда (рис. 8.8).

Нормирование труда - это механизм установления необходимого количественного результата трудовой деятельности (или трудозатрат). Ими могут быть нормы затрат и результатов труда, загруженности и численности работающих, продолжительность рабочего времени, длительность производственного цикла и др. Нормирование труда позволяет определить, какой объем затрат труда должен соответствовать установленному размеру его оплаты в конкретных организационно-технических условиях. Норма труда определяет величину и структуру затрат труда, необходимых для выполнения данной работы, и является эталоном, с которым срав-

Рис. 8.7. Основные принципы организации оплаты труда в условиях рыночной экономики

ниваются фактические затраты труда в целях установления их рациональности. Наиболее широко применяются нормы времени, выработки, обслуживания, численности, управляемости, нормированные задания.

Условия оплаты труда зависят от качества труда и условий трудовой деятельности. К ним относятся система тарификации, различные варианты бестарифной оценки сложности труда и квалификации исполнителей (аналитические балльные оценки видов деятельности, рабочих мест; аттестация работников; квалификационные уровни; коэффициенты трудовой стоимости и т.п.). В качестве дополнительных инструментов можно использовать стимулирующие и компенсирующие доплаты и надбавки, учитывающие

Рис. 8.8. Элементы организации оплаты труда

различия в условиях труда, его интенсивности, режимах, природно-климатических условиях и проч.

Нормирование труда и условия оплаты труда представляют собой лишь базу для установления размера заработной платы. Для практического их использования необходим четкий алгоритм зависимости оплаты труда от норм труда и показателей, характеризующих количество и качество затраченного труда. Эта зависимость отражается через формы и системы оплаты труда.

В организации оплаты труда на предприятии системы заработной платы призваны обеспечивать учет количественных и качественных результатов труда при определении размеров заработка и материальную заинтересованность работников в улучшении результатов работы и итогов деятельности, предприятия (учреждения, организации).

Все системы оплаты труда в зависимости от того, какой основной показатель применяется для определения результатов труда, принято разделять на две большие группы, называемые сдельной и повременной формами оплаты труда (рис. 8.9).

Повременная форма оплаты труда предполагает, что величина заработка работника определяется на основе фактически отработанного времени и установленной тарифной ставки (оклада).

При сдельной форме оплаты труда заработная плата начисляется работнику исходя из количества фактически изготовленной

Рис. 8.9. Формы и системы оплаты труда

продукции (выполненного объема работ) или затрат времени на ее изготовление.

Сдельно-повременные (смешанные) системы ошаты труде включают в себя элементы как сдельной, так и повременной формы. К ним относятся системы Тэйлора; Барта-Меррика; Ганн та; Аткинсона; Хэлси.

Выбор той или иной формы оплаты труда определяется особенностями технологического процесса, характером применяемых средств труда и формами его организации, а также требованиями к качеству производимой продукции или выполняемой работы.

Всесторонний учет этих условий может быть осуществлен только непосредственно на предприятии. Поэтому выбор форм и систем оплаты труда - компетенция предприятия.

Как показывает практика, наиболее эффективна в тех или иных производственных условиях та форма оплаты труда, которая способствует росту выработки, улучшению качества изделий (услуг), снижению их себестоимости и получению дополнительной прибыли, обеспечению наиболее полного сочетания интересов работников с интересами коллектива предприятия и работодателя.

К базовой части заработной платы могут быть установлены Л>- платы и надбавки, которые являются составной частью разработки условий оплаты труда. Их применение обусловлено необходимостью учесть при оплате дополнительные трудозатраты работников, носящие достаточно постоянный характер и связанные со спецификой отдельных видов труда и сфер его приложения, и в связи с этим направлено на создание заинтересованности работников в увеличении дополнительных трудовых затрат и компенсацию этих затрат работодателем.

В настоящее время в экономике страны применяется более 50 наименований доплат и надбавок. Доплаты и надбавки разделяются на гарантированные трудовым законодательством (обязательные к применению) и факультативные, определяемые локальными нормативными актами (положением об оплате труда, коллективным договором, положением о персонале и т.п.).

Важнейшим направлением материального денежного стимулирования является премирование. Премия стимулирует особые повышенные результаты труда, и ее источником является фонд материального поощрения. Главная характеристика премии как экономической категории - это форма распределения по результату труда, являющаяся личным трудовым доходом, т.е. премия относится к категории стимулирующих систем.

Премия имеет неустойчивый характер, ее величина может быть большей или меньшей, она может вообще не начисляться. Эта черта очень важная, и если премия ее теряет, то с ней утрачивается смысл премирования как материального стимулирования. Применение премии как мощного средства стимулирования должно обеспечивать оперативную реакцию на изменение условий и конкретных задач производства.

Наряду с материальными денежными стимулами применяются и такие, которые представляют собой материальную ценность, но в реальном выражении представлены в виде специальных льгот и компенсаций - так называемых бенефитов, образующих в совокупности социальный пакет. Льготы и компенсации могут быть как гарантированы государством, так и добровольно предоставлены предприятием своим работникам.

Структура материального неденежного стимулирования включает несколько групп стимулов, назначение и состав которых представлены в табл. 8.2.

Льготы и компенсации являются особой формой участия сотрудника в экономическом успехе предприятия. В современной экономике условием успеха организации является не только максимизация прибыли, но и социальное обеспечение сотрудника, развитие его личности. В связи с этим можно выделить ряд задач, которые организация стремится решить, добровольно предоставляя своим сотрудникам льготы и компенсации:

Приведение в соответствие целей и потребностей сотрудников с целями организации;

Выработка особой психологии у сотрудников, когда они отождествляют себя со своей организацией;

Повышение производительности, эффективности и качества труда и готовности сотрудников к эффективной работе на благо организации;

Социальная защита сотрудников на более высоком уровне, чем это предусмотрено законодательством;

Создание положительного микроклимата в трудовом коллективе;

Формирование позитивного общественного мнения об организации как работодателе и укрепление ее положительного имиджа среди сотрудников.

Систему материального стимулирования органично дополняет нематериальное стимулирование.

Таблица 8.2. Материальные неденежные стимулы

Группы материальных неденежных стимулов |

Назначение |

Состав |

Дополняющие условия труда |

Предоставление средств труда, необходимых на рабочем месте/должности, не предусмотренных в нормативах оборудования рабочего места |

Полная или частичная оплата сотовой связи; Предоставление транспорта или оплата расходов на транспорт; Переносной персональный компьютер; Оплата представительских расходов |

Социальные |

Высвобождение времени сотрудника для повышения эффективности использования рабочего времени |

Доставка сотрудников (на работу/с работы); Негосударственное пенсионное обеспечение; Компенсация стоимости отдыха детей; Обязательная медицинская страховка; Оказание материальной помощи; Компенсация (полная или частичная) стоимости питания и организация питания; Компенсация (полная или частичная) стоимости занятий спортом |

Имиджевые |

Повышение статуса сотрудника внутри компании и вне ее |

Предоставление служебного автомобиля для поездок на деловые встречи, переговоры, командировки и пр.; Организация питания в отдельном зале для высшего руководства; Заказ легких закусок, напитков на рабоюе место; Дополнительное медицинское страхование по расширенной программе (стоматология, госпитализация, плановые операции); Дополнительное медицинское страхование членов семьи; Организация и оплата дорогостоящего отдыха; Полная компенсация затрат на оплату членства в фитнес-клубе |

Индивидуальные |

Привлечение/удержание ценных специалистов |

Предоставление потребительских кредитов/поручительство перед банком на неотложные нужды; Предоставление кредитов/поручительство перед банком на приобретение жилья; Оплата обучения; Предоставление путевок на курорты и в дома отдыха; Обеспечение служебным жильем/компенсация стоимости аренды жилья |

8.3.2. Нематериальное стимулирование персонала

В качестве потенциальных нематериальных стимулов могут рассматриваться все имеющиеся в распоряжении субъекта управления моральные, нравственно-психологические, социальные и организационные ценности, которые являются адекватными социально- обусловленным потребностям личности. К нематериальным могут быть отнесены любые стимулы трудовой деятельности, за исключением денежного и неденежного материального вознаграждения персонала.

Смысл понятия «нематериальный стимул» объединяет в себе все, что, обязательно отразившись в чувствах человека и мысленных образах, в то же время реально затрагивает духовные, мораль- но-нравственные, этические, эстетические потребности и интересы личности. Нематериальное в стимулировании базируется на знании психологических основ поведения человека в труде и понимании значимости трудовой деятельности в удовлетворении высших (социальных) потребностей человека (табл. 8.3).

Таблица 8.3. Потребности человека и характеристика мотивации, развивающейся на их основе

Потребность |

|

В достижении |

Выполнять нечто трудное. Управлять, манипулировать, организовывать - в отношении физических объектов, людей или идей. Делать это по возможности быстро и самостоятельно. Преодолевать препятствия и добиваться высоких показателей. Самосовершенствоваться. Соперничать и опережать других. Реализовывать таланты и тем повышать самоуважение |

В уважении |

Восхищаться вышестоящим и поддерживать его. Восхвалять, воздавать почести, превозносить. С готовностью поддаваться влиянию ближних. Иметь пример для подражания. Подчиняться обычаю |

В доминировании |

Контролировать окружение. Влиять или направлять поведение других - внушением, соблазном, убеждением, указанием. Разубеждать, ограничивать, запрещать |

В поддержке |

Удовлетворять потребности благодаря сочувственной помощи близкого. Быть тем, кого опекают, поддерживают, окружают заботой, защищают, любят, кому дают советы, кем руководят, кого прощают, утешают. Держаться ближе к преданному опекуну. Всегда иметь рядом того, кто окажет поддержку |

В аффилиации |

Тесно контактировать и взаимодействовать с близкими (или теми, кто похож на самого субъекта или любит его), доставлять удовольствие объекту и завоевывать его привязанность. Оставаться верным в дружбе |

Потребность |

Характеристика мотивации поведения, направленного на удовлетворение потребности |

В понимании |

Ставить вопросы или отвечать на них. Интересоваться теорией. Размышлять. формулировать, анализировать, обобщать |

В эксгибиции |

Производить впечатление. Быть увиденным и услышанным. Возбуждать, удивлять, очаровывать, развлекать, шокировать, заинтриговывать, забавлять, соблазнять |

В автономии |

Освобождаться от уз и ограничений. Сопротивляться принуждению. Избегать или прекращать деятельность, предписанную деспотичными авторитарными фигурами. Быть независимым и действовать соответственно своим побуждениям. Не быть чем-либо связанным, ни за что не отвечать. Пренебрегать условностями |

В агрессии |

Силой преодолевать противостояние. Нападать, оскорблять, демонстрировать враждебность. Сражаться. Мстить за обиды. Противостоять насилием или наказывать |

В противодействии |

В борьбе овладевать ситуацией или компенсировать неудачи. Повторными действиями избавляться от унижения поражения. Преодолевать слабость, подавлять страх. Смывать позор действием. Искать препятствия и трудности. Уважать себя и гордиться собой |

Защищаться от нападений, критики, обвинений. Замалчивать или оправдывать ошибки, неудачи, унижения. |

|

В избегании ущерба |

Избегать боли, ран, болезней, смерти. Избегать опасных ситуаций. Принимать для этого предупредительные меры |

В избегании позора |

Избегать унижения. Уходить от затруднений или избегать ситуаций, в которых возможно унижение, презрение, насмешка, безразличие других. Воздерживаться от действий с целью избежать неудачи |

Проявлять сочувствие и помогать беззащитным в удовлетворении их потребностей - ребенку или кому-то, кто слаб, обессилен, устал, неопытен, немощен, потерпел поражение, унижен, одинок, удручен, болен, в затруднении. Помогать при опасности. Кормить, поддерживать, утешать, защищать, опекать, лечить |

|

В порядке |

Приводить все в порядок, добиваться чистоты, организованности, равновесия, опрятности, аккуратности, точности |

Действовать «забавы ради» - без иных целей. Смеяться, шутить. Искать расслабления после стресса в удовольствиях. Участвовать в играх, спортивных мероприятиях, танцах, вечеринках, азартных играх |

Основными направлениями нематериального стимулирования персонала являются моральное стимулирование, организационное стимулирование и стимулирование свободным временем. Приоритетность выбора того или иного направления нематериального стимулирования в практике работы с персоналом зависит оттого, в какой ситуации и с какой целью они применяются, а также в какой степени цели органов управления соответствуют интересам работников.

Моральное стимулирование трудовой деятельности - это регулирование поведения работника на основе предметов и явлений, отражающих общественное признание, повышающих престиж работника.

Стимулирование такого рода запускает в действие мотивацию, основанную на реализации потребности выражать признательность и быть признанным. Суть регулирования заключается в передаче и распространении информации о результатах трудовой деятельности, достижениях в ней и заслугах работника перед коллективом или организацией в целом.

Методы морального стимулирования персонала представлены в табл 8.4.

Таблица 8.4. Методы морального стимулирования персонала

Группы методов морального стимулирования |

Методы морального стимулирования |

Систематическое информирование персонала |

Расширенные совещания: Собрания трудового коллектива; Презентации успешных проектов; Организованный внутренний пиар; Целенаправленная идеологическая работа; Локальные корпоративные СМИ (газета, журнал, сайт, локальная информационная сеть); Фирменный стиль (деловые принадлежности с фирменной символикой, фирменная одежда) и пр. |

Организации корпоративных мероприятий |

Профессиональные конкурсы; мастер-классы; трудовые соревнования; корпоративные праздники; событийные мероприятия; мероприятия тимбилдинга (командообразования) и др. |

Офишальное признание заслуг |

Представление к государственным, профессиональным и общественным наградам; награждение заслуженных сотрудников грамотами, дипломами, корпоративными наградами, ценными подарками, путевками, денежными суммами (статусными премиями); упоминание на совещаниях, публичных мероприятиях; доска почета |

Регулирование взаимоотношений в коллективе |

Использование демократического стиля руководства; научно обоснованный подбор, обучение и периодическая аттестация руководящих кадров; комплектование первичных подразделений с учетом фактора психологической совместимости; применение социально-психологических методов, способствующих выработке у членов коллектива навыков эффективного взаимопонимания и взаимодействия и др. |

По своей сути все перечисленные методы морального стимулирования имеют информационную природу, являясь информационными процессами, в которых источником информации о заслугах работников выступает субъект управления, а приемником информации о заслугах работников - объект стимулирования (работник, группа, коллектив организации). Каналом связи являются средства передачи информации (визуальные, вербальные).

Формы оценочной информации о человеке и способы ее передачи определяют содержание и эффективность применения морального стимула. Моральное стимулирование должно формировать положительную мотивацию, создавать позитивное настроение, благоприятное отношение к работе, коллективу, организации, повышать значимость работы в жизни человека и ценность организации.

Организационное (трудовое) стимулирование - это регулирование поведения работника на основе изменения чувства удовлетворенности трудом. Удовлетворенность трудом как оценочно-эмоциональ- ное отношение личности или коллектива к выполняемой работе и условиям ее протекания формируется благодаря взаимосвязи частных удовлетворенностей отдельными аспектами трудовой жизни: удовлетворенность организацией, содержанием и продуктивностью труда, достойными человека условиями труда, удовлетворенность качеством трудовой жизни, оплатой труда, отношениями в коллективе и т.п.

Особое значение в этой связи приобретает содержание труда как комплексная характеристика трудовой (профессиональной) деятельности, отражающая многообразие трудовых функций и операций, выполняемых в процессе трудовой деятельности. Трудовая деятельность может заинтриговать человека неизвестностью, загадочностью конечного результата (например, результат опыта для ученого или изысканий для геолога) или сложностью решаемой задачи, которая словно бросает вызов самолюбию человека («смогу или не смогу?»). Профессионально заинтересованный человек испытывает удовольствие, не только решив трудную задачу, но и затрачивая усилия на процесс решения, на поиск наиболее продуктивного варианта. Работа в этом случае осуществляется ради нее самой и не является только средством достижения внешней цели.

Познав удовольствие от процесса и результата выполнения работы (задачи), человек предвкушает возможность такого удовольствия и в дальнейшем, что будет побуждать его к выполнению этой деятельности вновь. Работник ожидает вознаграждения в виде интенсивных положительных эмоций, радости и удовольствия от труда как интересного вида деятельности, и его трудовой энтузиазм проявляется в ощущении полной (умственной и физической) включенности в деятельность, полной концентрации внимания, мыслей и чувств на деле. Человек знает, как следует действовать в тот или иной момент работы, поскольку четко осознал цели деятельности и не страшится возможных ошибок и неудач.

Методы организационного стимулирования персонала представлены в табл. 8.5.

Перечисленные в таблице методы организационного стимулирования направлены на изменение чувства удовлетворенности работников своим трудом в данной организации. Особенность труда как основы образа жизни человека заключается в том, что удовлетворенность трудом во многом определяет удовлетворенность жизнью и является интегральным показателем социального самочувствия человека. Заменяя человека машиной на рутинных, низкоинтеллектуальных операциях, обогащая и укрупняя труд, продвигая работников на профессиональном и должностном уровнях, вовлекая в процесс управления своим трудом и организацией в целом, работодатель формирует более развитую социально стабильную личность работника XXI в.

Одной из актуальных проблем современного работающего человека является тотальная нехватка свободного времени. Активное развитие экономики, конкуренция на рынке труда многих профессий, рост информационных потоков - все эти объективные факторы повышают ценность такого стимула, как «свободное от работы время», и заставляют искать способы уплотнять рабочее время, искать резервы - для развития, освоения новейших технологий, профессионального и личностного роста, для создания семьи, для друзей, увлечений, отдыха, занятий спортом. Поэтому очевидна актуальность использования такого важного стимула, как свободное время, в системе управления мотивацией и стимулированием персонала организации.

Стимулирование свободным временем - это регулирование поведения работника на основе изменения времени его занятости. Суть стимулирования заключается в предоставлении работнику реальных возможностей в реализации профессиональных интересов без ущерба для личной жизни, семьи, здоровья и отдыха. Рост материального благосостояния общества, уровень развития мировой науки, культуры, искусства, информационных технологий обусловливает расширение круга интересов современного человека, нахо-

Таблица 8.5. Методы организационного стимулирования персонала

Группы методов организационного стимулирования |

Методы организационного стимулирования |

Повышение качества трудовой жизни |

Улучшение организации труда; укрупнение объема работы; расширение содержательности трупа; интеллектуализация трудовых функций; профессиональное развитие и обучение персонала; улучшение условий труда и оснащения рабочих мест; эргономика и дизайн помещений |

Управление карьерой |

Планирование, мотивация и контроль индивидуального профессионального развития и должностного роста сотрудников; организация обретения необходимого уровня профессиональной подготовки; поиск и поддержка талантов; поощрение творчества и инициативы; оценка и анализ результатов и способов деятельности, личных и профессиональных качеств сотрудников |

Вовлечение персонала в процесс управления |

Формирование самоуправляющихся автономных коллективов; поощрение добровольных объединений работников в группы по решению проблем организации; предоставление возможностей группового обсуждения готовящихся решений; оперативная смена (ротация) рабочих мест и операций; совмещение профессий; делегирование полномочий; организация обратной связи; снижение регламентируемости труда; предоставление свободы распоряжаться ресурсами (оборудовав нием, материалами, финансами); долевое участие персонала во владении предприятием (обеспечение участия в собственности); использование схем вознаграждения идей (схема эффективна, если люди знают, каким образом можно внести предложения, верят, что их предложений ждут, что они будут замечены, рассмотрены и вознаграждены) |

Организация трудовых соревнований |

Профессиональные конкурсы; смотры профессионального мастерства; соревновательные мастер-классы ведущих специалистов; блиц-турниры; соревнования коллективов - рабочих групп, бригад, отделов, филиалов, бизнес-единиц, подразделений - за достижение больших результатов, экономию времени или ресурсов |

дящихся вне плоскости профессиональной трудовой деятельности. Многим работникам сегодня требуется свободное время, чтобы воспользоваться всем, что дает им жизнь в современном высокоразвитом обществе, чтобы совмещать работу и личную жизнь без ущерба для последней, и т.п.

Цель стимулирования свободным временем - поощрение работников за высокую производительность труда и трудовую отдачу, за достижение трудовых успехов посредством предоставления особых условий занятости: предоставление дополнительного времени отдыха, установление гибких режимов рабочего времени, применение гибких форм занятости (табл. 8.6).

Управленческая деятельность в области нематериального стимулирования должна быть направлена на решение следующих основных задач:

Привлечение в организацию высококвалифицированных кадров, молодых специалистов, обеспечение организации кадрами требуемого качества, количества и в нужное время;

Снижение текучести кадров;

Формирование благоприятного социально-психологического климата и продуктивной рабочей обстановки в первичных коллективах и в целом в организации;

Формирование (упрочение) имиджа организации как благоприятного работодателя;

Формирование и поддержание организационной культуры.

Таблица 8.6. Методы стимулирования свободным временем

Группы ив годов стимулирования свободным временем |

Методы стимулирования свободным временем |

Предоставление дополнительного времени отдыха |

Внеплановый однодневный оплачиваемый отпуск; Присоединение дополнительных дней к отпуску; Дополнительный оплачиваемый отпуск; Творческий отпуск; Дополнительный отпуск без сохранения заработной платы |

Установление гибких режимов рабочего времени |

Разрешение на саморегулирование обшей продолжительности рабочего дня. рабочей недели, рабочего года при обязательном соблюдении общей нормы рабочего времени; Применение методов разделения работы; Вахтово-экспедиционная форма работы |

Применение гибких форм занятости |

Временная и сезонная занятость; Агентская работа; Работа администратора на домашнем телефоне; Самозанятость и др. |

Материальные и нематериальные стимулы должны активно дополнять друг друга в системе стимулирования персонала, которая станет эффективной, если будет основана на совокупности правовых норм, закрепляющих управленческие методы и средства воздействия на персонал с целью усиления мотивации правомерного поведения и поощрения развития нужных для организации (и/или общества) форм отношений.

Часто бывает так, что для получения хозяйственной пользы требуется совместное действие нескольких материальных благ, причем если недостает одного из них, то цель совсем не может быть достигнута или же достигается лишь не в полной мере. Эти материальные блага, взаимно дополняющие друг друга, мы называем, по примеру Менгера, комплементарными материальными благами. Так, например, бумага, перо и чернила, иголка и нитки, телега и лошадь, лук и стрела, два принадлежащих к одной и той же паре сапога, две парные перчатки и т. п. представляют собой комплементарные материальные блага. Особенно часто, можно сказать постоянно, отношение комплементарности встречается в области производительных материальных благ.

Вполне естественно, что то тесное взаимоотношение между комплементарными материальными благами, которое необходимо для того, чтобы они приносили свойственную им пользу, получает выражение и в образовании их ценности. Здесь оно порождает целый род особенностей, которые, впрочем, все укладываются в рамки общего закона предельной пользы. Рассматривая эти особенности, мы должны иметь в виду различие между ценностью, свойственной всей группе, и ценностью каждой отдельной вещи, входящей в состав группы.

Совокупная ценность целой группы материальных благ определяется в большинстве случаев величиной предельной пользы, которую могут принести все эти материальные блага при совместном действии. Если, например, три материальных блага А, В и С составляют комплементарную группу и если наименьшая, выгодная в хозяйственном отношении польза, которую можно получить при совместном, комбинированном употреблении этих трех материальных благ, выражается цифрой 100, то и ценность всех трех материальных благ А, В и С вместе будет равна тоже 100.

Таково общее правило. Исключение из него представляют лишь те случаи, когда - по общим правилам, уже известным нам, - ценность вещи вообще определяется не непосредственной предельной пользой того рода материальных благ, к которым она принадлежит, а предельной пользой другого рода материальных благ, употребленных для замещения этой вещи. В нашем специальном примере это произойдет тогда, когда каждый отдельный член комплементарной группы может быть замещен новым экземпляром посредством покупки, производства или же отвлечения материальных благ от других, изолированных отраслей употребления и когда вместе с тем получающаяся при зтом "субституционная польза" для всех членов группы, взятых вместе, оказывается меньше той предельной пользы, которую дают они при комбинированном употреблении. Если, например, предельная польза, получаемая при комбинированном употреблении, равняется 100, а "субституционная ценность" трех членов группы п отдельности - лишь 20, 30 и 40, - всего, значит, лишь 90, - то от всех трех материальных благ, взятых вместе, будет зависеть не получение комбинированной предельной пользы в 100, а получение лишь меньшей пользы в 90. Впрочем, так как в подобных случаях не замечается влияния собственно комплементарности на образование ценности и образование ценности совершается по общим правилам, нам уже известным, то заниматься здесь специальным рассмотрением этих случаев нам нет надобности, и потому в последующем изложении я намерен заняться анализом лишь общего нормального случая, когда предельная польза, получаемая при комбинированном употреблении комплементарных материальных благ, является вместе с тем и наличной предельной пользой, которой определяется ценность материальных благ.

Предельной пользой, получаемой при комбинированном употреблении комплементарных материальных благ, определяется прежде всего, как мы сказали выше, общая, совокупная ценность всей группы. Между отдельными членами группы эта общая групповая ценность распределяется совершенно неодинаковым образом, в зависимости от казуистических особенностей данного случая.

Во-первых, если каждый из членов комплементарной группы может служить для удовлетворения человеческой потребности не иначе, как при совместном употреблении с остальными членами этой группы, и если в то же время нет возможности заменить утраченный член новым экземпляром, то в таком случае каждая входящая в состав группы вещь, отдельно взятая, является носительницей всей совокупной ценности целой группы, остальные же вещи, без первой, не имеют никакой ценности. Положим, что у меня есть пара перчаток, общая ценность которой равняется одному гульдену; если я потеряю одну перчатку, я лишаюсь всей той пользы, которую приносит пара перчаток, а следовательно, и всей ценности, которой обладает целая пара, - вторая перчатка, оставшаяся у меня, не будет представлять уже никакой ценности. Само собой понятно, что каждая из двух перчаток может играть и ту и другую роль; которая именно из них окажется в данном случае носительницей всей ценности целой пары и которая будет представлять собой вещь, никуда не годную и ничего но стоящую, - это всецело зависит от специальных условий данного случая. Описанного рода случаи в практической жизни встречаются сравнительно редко.

Гораздо чаще случается, во-вторых, что отдельные члены комплементарной группы, даже и вне сферы комбинированного употребления их, сохраняют способность приносить известную, хотя бы и незначительную, пользу. В подобных случаях ценность отдельной вещи, принадлежащей к комплементарной группе, колеблется уже не между "ничем" и "всем", а только между величиной предельной пользы, которую может принести эта вещь при изолированном употреблении, как минимумом, и величиной комбинированной предельной пользы за вычетом из нее изолированной предельной пользы остальных членов, как максимумом. Предположим, например, что три материальных блага А, В и С при комбинированном употреблении могут принести предельную пользу, выражающуюся цифрой 100, и что при этом вещь А, взятая отдельно, может дать предельную пользу 10, В - 20, а С - 30. В таком случае ценность вещи А будет такова: если она употребляется отдельно от остальных вещей, то от нее можно получить лишь ее изолированную предельную пользу 10, такова же будет и еe ценность. Если же берется вся группа в целом и предполагается вещь А продать, подарить и т. д., то окажется, что при вещи А можно получить общую пользу в 100, без вещи А - лишь меньшую изолированную пользу вещей В и С, выражающуюся цифрами 20 и 30, следовательно, всего 50, и, значит, от обладания вещью А или от утраты ее зависит разница пользы в 50. Стало быть, в качестве последнего, решающего члена группы вещь А имеет ценность 100 - (20+30), т. е. 50; в качестве изолированной вещи - лишь ценность 10 [само собой разумеется, что и здесь опять-таки от специальных условий данного случая зависит, который именно из членов группы оценивается как комплементарный член группы, а которые оцениваются лишь как изолированные вещи. Если, например, у владельца полной группы комплементарных материальных благ хотят купить вещь А, он станет оценивать ее как часть целой группы, а вещи В и С, остающиеся изолированными, - как изолированные вещи, т. е. ниже. Если же, наоборот, у него покупают вещь С, то он будет оценивать ее как часть целой группы в 100 - (10+20), т. е. в 70, а вещи А и В как изолированные - только в 10 и 20]. Мы видим, следовательно, что во втором случае колебания в распределении общей ценности группы между отдельными ее членами не так резки, как в первом случае.

Но еще чаще бывает так, в-третьих, что отдельные члены группы не только могут употребляться в качестве вспомогательных материалов для других целей, но и могут в то же время замещаться другими экземплярами того же самого рода. Например, для постройки дома необходимы участок земли, кирпич, бревна и труд работников. Если пропадет несколько возов кирпича, предназначенного для постройки дома, или же если уйдут несколько человек из нанятых для этой цели рабочих, то при нормальных условиях это обстоятельство отнюдь не помешает получению комбинированной пользы, т. е. не воспрепятствует постройке дома, а только утраченные строительные материалы и ушедшие рабочие будут заменены новыми. Отсюда проистекают следующие последствия для образования ценности комплементарных материальных благ:

1) члены комплементарной группы, способные замещаться другими экземплярами, никогда, - даже и в тех случаях, когда они нужны именно как части целой группы, - не могут приобрести ценности, превышающей их "субституционную ценность", т. е. ценности, которая покупается ценой отказа от получения пользы в тех отраслях употребления материальных благ, откуда берутся средства для пополнения недочета;

2) благодаря этому сужаются те рамки, в пределах которых может устанавливаться ценность отдельной вещи, оцениваемой то в качестве члена целой комплементарной группы, то в качестве изолированного материального блага, и притом сужаются они тем сильнее, чем в большей степени данная вещь приобретает характер общеупотребительного, имеющего широкий сбыт на рынке товара. В самом деле, чем значительнее количество находящихся налицо экземпляров и чем шире возможность их употребления, тем меньше будет разница между важностью той отрасли употребления, из которой берутся нужные для замещения вещи экземпляры (максимум ценности), и важностью ближайшей к ней отрасли, в которой можно было бы найти применение для излишнего изолированного экземпляра (минимум ценности). Предположим, например, что из принадлежащих к роду материальных благ А, кроме вещи A1, входящей в состав комплементарной группы, имеются налицо еще только два других экземпляра А2 и А3 и что важность существующих отраслей употребления (кроме употребления в комплементарной группе) выражается цифрами 50, 20, 10 и т. д. В таком случае материальными благами А2 и А3 будут удовлетворяться только те сферы потребностей, важность которых выражается цифрами 50 и 20, и потому, если один из этих двух экземпляров пойдет на замещение вещи A1, то окажется потерянной польза, выражающаяся цифрой 20. Если же, напротив, после уничтожения ценности комплементарной группы вещи А1 самой придется дать лишь какое-нибудь изолированное употребление в качестве вспомогательного средства, то для нее останется открытой лишь третья отрасль употребления, важность которой выражается цифрой 10. Следовательно, в данном случае ценность вещи А1 все еще будет колебаться между 10 (изолированное употребление) и 20 (последний, решающий член группы в силу замещения). Если бы вместо трех существовала тысяча отраслей употребления, тогда различие между тысячной отраслью, из которой в случае надобности пришлось бы брать нужный для замещения экземпляр, и тысяча первой, в которой пришлось бы искать употребление для экземпляра, сделавшегося излишним благодаря распадению комплементарной группы, свелось бы, конечно, почти к нулю.

3) Вследствие этого, при наличии тех условий, о которых мы только что говорили, ценность могущих замещаться членов комплементарной группы независимо от конкретного комплементарного употребления устанавливается на определенной высоте, на которой она остается для них и при распределении общей ценности группы между отдельными членами. Распределение это совершается таким образом, что из общей ценности целой группы - ценности, определяющейся предельной пользой, получаемой при комбинированном употреблении, - выделяется прежде всего неизменная ценность могущих замещаться членов, а остаток, колеблющийся смотря по величине предельной пользы, приходится в качестве их изолированной ценности на долю тех членов, которые замещаться не могут. Предположим, что в нашем примере, которым мы уже столько раз пользовались, члены А и В имеют неизменную "субституционную ценность", выражающуюся цифрой 10 (или 20); в таком случае на долю не могущей замещаться вещи С придется изолированная ценность в 70, когда комбинированная предельная польза равна 100, или же изолированная ценность в 90, когда предельная польза достигает 120 [если бы вещь С тоже могла замещаться по более низкой "субституционной ценности", тогда мы получили бы случай, рассмотренный выше и предельная польза комбинированного употребления вообще не могла бы служить основой для определения ценности комплементарной группы].

Так как из всех рассмотренных нами казуистических случаев самый последний встречается на практике всего чаще, то и образование ценности комплементарных материальных благ совершается преобладающим образом по последней формуле. Самое важное применение находит себе эта формула в особенности при распределении доходов производства между различными производительными силами, благодаря комбинированному действию которых они получаются. Действительно, почти всякий продукт является результатом комбинированного действия целой группы комплементарных материальных благ: земельных угодий, труда, постоянного и оборотного капитала. Преобладающее большинство комплементарных материальных благ в качестве имеющихся в продаже товаров может быть замещено как угодно; таковы, например, работа наемных рабочих, сырые материалы, топливо, орудия и т. д. Только меньшинство их не поддается или по крайней мере нелегко поддается замещению; таковы, например, земельный участок, обрабатываемый крестьянином, рудник, железная дорога, фабричное здание со всем обзаведением, деятельность самого предпринимателя с ее чисто индивидуальными качествами и пр. Таким образом, мы находим здесь как раз те самые казуистические условия, при наличии которых должна получить силу приведенная выше (под цифрой 3) формула распределения ценности между отдельными членами комплементарной группы; и действительно, она прилагается на практике с величайшей точностью. В самом деле, в практической жизни из общей суммы дохода вычитаются прежде всего "издержки производства". Если присмотреться поближе, то окажется, что в действительности это не вся масса издержек, так как ведь и употребленный для производства участок земли или деятельность предпринимателя в качестве вещей, имеющих ценность, тоже принадлежат к числу "издержек производства", - нет, это только расходы на способные замещаться производительные средства данной субституционной ценности: на наемный труд, на сырье, на изнашивание орудий и т. д. Получающийся за вычетом этих расходов остаток в качестве "чистого дохода" относят на счет не могущих замещаться членов группы: крестьянин относит его на счет своей земли, горнопромышленник - на счет своего горного промысла, фабрикант - на счет своей фабрики, купец - на счет своей предпринимательской деятельности.

Когда доходность комплементарной группы возвышается, то никому не приходит в голову относить увеличение дохода на счет членов, способных замещаться; напротив, говорят, что это именно "земельный участок (или рудник) дал больше дохода". Но точно так же и при понижении общей доходности никому не приходит в голову ставить "расходы" в счет в уменьшенной сумме - нет, недобор объясняют тем, что земельный участок (или рудник и т. д.) дал меньше дохода. И такое рассуждение вполне логично и правильно: от материальных благ, способных замещаться во всякое время, действительно зависит лишь постоянная "субституционная ценность", а от не могущих замещаться - вся остальная часть общей суммы пользы, получаемой при комбинированном употреблении.

Тот путь, по которому мы шли до сих пор в нашем анализе, привел бы нас и к разрешению проблемы, которая так много и долго занимала нашу науку и которая обыкновенно объявляется экономистами, - быть может, слишком поспешно, - неразрешимой, а именно следующей проблемы: определить размеры участия, какое принимает в создании общего продукта каждый из нескольких совместно действующих факторов [ср. Bernhardi. Versuch einer Kritik der Grunde fur grosses und kleines Grundeigentum. Petersburg, 1849. S. 198; Mithoff в Schonberg"s "Handbuch der politischen Okonomie". Ed. 2. S. 692, и указанные там авторы. (cр. также Wieser. Ursprung und Hauptgesetze des wirtschaftlichen Werts. S. 170)]. Правда, физическую долю участия нельзя, разумеется, выразить в цифрах; но вопрос, не можем ли мы определить долю ценности, мне кажется, нельзя решать в безусловно отрицательном смысле. Впрочем, здесь не место вдаваться в обсуждение этого трудного вопроса.

1) члены комплементарной группы, способные замещаться другими экземплярами, никогда, - даже и в тех случаях, когда они нужны именно как части целой групп, - не могут приобрести ценности, превышающей их "субституционную ценность", т.е.

Ценности, которая покупается ценой отказа от получения пользы в тех отраслях употребления материальных благ, откуда берутся средства для пополнения недочета;

2) благодаря этому сужаются те рамки, в пределах которых может устанавливаться ценность отдельной вещи, оцениваемой то в качестве члена целой комплементарной группы, то в качестве изолированного материального блага, и притом сужаются они тем сильнее, чем в большей степени данная вещь приобретает характер общеупотребительного, имеющего широкий сбыт на рынке товара;

3) вследствие этого, при наличии тех условий, о которых мы только что говорили, ценность могущих замещаться членов

комплементарной группы независимо от конкретного комплементарного употребления устанавливается на определенной высоте, на которой она остается для них и при распределении общей ценности группы между отдельными членами. Распределение это совершается таким образом, что из общей ценности целой группы - ценности, определяющейся предельной пользой, получаемой при комбинированном употреблении, - выделяется прежде всего неизменная ценность могущих замещаться членов, а остаток, колеблющийся смотря по величине предельной пользы, приходится в качестве их изолированной ценности на долю тех членов, которые замещаться не могут. Предположим, что в нашем примере, которым мы уже столько раз пользовались, члены А и В имеют неизменную "субституционную ценность", выражающуюся цифрой 10 (или 20); в таком случае на долю не могущей замещаться вещи С придется изолированная ценность в 70, когда комбинированная предельная польза равна 100, или же изолированная ценность в 90, когда предельная польза достигает 120.

Так как из всех рассмотренных нами казуистических случаев самый последний встречается на практике всего чаще, то и образование ценности комплементарных материальных благ совершается преобладающим образом по последней формуле. Самое важное применение находит себе эта формула в особенности при распределении доходов производства между различными производительными силами, благодаря комбинированному действию которых они получаются. Действительно, почти всякий продукт является результатом комбинированного действия целой группы комплементарных материальных благ: земельных угодий, труда, постоянного и оборотного капитала. Преобладающее большинство комплементарных материальных благ в качестве имеющихся в продаже товаров может быть замещено как угодно, таковы, например, работа наемных рабочих, сырые материалы, топливо, орудия и т.д. Такое меньшинство их не поддается или по крайней мере нелегко поддается замещению; таковы, например, земельный участок, обрабатываемый крестьянином, рудник, железная дорога, фабричное здание со всем обзаведением, деятельность самого предпринимателя с ее чисто индивидуальными качествами и пр. Таким образом, мы находим здесь как раз те самые казуистические условия, при наличии которых должна получить силу приведенная выше (под цифрой 3) формула распределения ценности между отдельными членами комплементарной группы; и дей-

ствительно, она прилагается на практике с величайшей точностью.

В самом деле, в практической жизни из общей суммы дохода вычитаются прежде всего "издержки производства". Если присмотреться поближе, то окажется, что в действительности это не вся масса издержек, так как ведь и употребленный для производства участок земли или деятельность предпринимателя в качестве вещей, имеющих ценность, тоже принадлежит к числу "издержек производства", - нет, это только расходы на способные замещаться производительные средства данной cyбституционной ценности: на наемный труд, на сырье, на изнашивание орудий и т.д. Получающийся за вычетом этих расходов остаток в качестве "чистого дохода" относят на счет не могущих замещаться членов группы: крестьянин относит его на счет своей земли, горнопромышленник - на счет своего горного промысла, фабрикант - на счет своей фабрики, купец - на счет своей предпринимательской деятельности.

Когда доходность комплементарной группы возвышается, то никому не приходит в голову относить увеличение дохода на счет членов, способных замещаться; напротив, говорят, что это именно "земельный участок (или рудник) дал больше дохода". Но точно так же и при понижении общей доходности никому не приходит в голову ставить "расходы" в счет в уменьшенной сумме - нет, недобор объясняют тем, что земельный участок (или рудник и т.д.) дал меньше дохода. И такое рассуждение вполне логично и правильно: от материальных благ, способных замещаться во всякое время, действительно зависит лишь постоянная "субституционная ценность", а от не могущих замещаться - вся остальная часть общей сумы пользы, получаемой при комбинированном употреблении.

Что издержки производства оказывают сильное влияние на ценность материальных благ, - это факт, вполне доказанный и бесспорный. Но как объяснить теоретически это влияние, и в особенности как примирить его, не внося двойственности и противоречия в объяснение, со столь же несомненным влиянием, какое оказывает на ценность материальных благ их полезность, - вот задача, над решением которой так много пришлось работать нашей науке.

Общее свойство всех материальных благ заключается в том, что они служат для удовлетворения человеческих потребностей. Но только известная часть материальных благ выполняет эту задачу непосредственно - мы называем их потребительскими материальными благами: другая же часть материальных благ

приносит нам пользу в смысле удовлетворения наших потребностей лишь косвенным путем, а именно помогая нам производить другие материальные блага, которые только впоследствии пойдут на удовлетворение человеческих потребностей, - материальные блага этой второй категории мы называем производительными материальными благами... Мы, по примеру Менгера, разделим все вообще материальные блага на различные порядки или разряды. К первому разряду мы относим те материальные блага, которые непосредственно служат для удовлетворения человеческих потребностей... (например, хлеб); ко второму - те, при помощи которых производятся материальные блага первого разряда (например, мука, хлебная печь, работа пекаря, требуемая для изготовления хлеба); к третьему - те, которые служат для производства благ второго разряда (зерно, из которого приготовляется мука, мельница, на которой зерно перемалывается, материалы для устройства хлебной печи и т.д.); к четвертому - средства производства материальных благ третьего разряда (земля, производящая хлебные растения, плуг, которым она вспахивается, труд поселянина, материалы для постройки мельницы и пр.) и так далее - к пятому, шестому, десятому разряду мы относим материальные блага, полезность которых с точки зрения удовлетворения человеческих потребностей заключается в производстве материальных благ ближайшего предшествующего разряда.

Приобретать значение для нашего благополучия производительные материальные блага в последнем счете могут подобно всем остальным только одним путем, а именно принося нам известную выгоду, которой без них мы не получали бы; а так как выгоды, доставляемые нам ими, в конце концов точно так же заключаются в удовлетворении наших потребностей, то вполне естественно, что и ценность производительных материальных благ будет высока в том случае, когда от них зависит удовлетворение важной потребности, и более низка в том случае, когда от них зависит удовлетворение потребности маловажной.

Итак, экономисты действительно вполне правы, когда они говорят, что ценность продукта определяется издержками производства. Только при этом необходимо постоянно помнить те пределы, в которых имеет силу "закон издержек производства", и тот источник, из которого он черпает свою силу. Во-первых, "закон издержек производства" представляет собой закон частный. Он проявляется лишь в такой мере, в какой оказывается возможным приобретать в желательном количестве и свое-

временно новые экземпляры материальных благ взамен прежних при помощи производства. Если нет возможности заменить прежний экземпляр новым, тогда ценность каждого продукта определяется непосредственной предельной пользой того именно рода материальных благ, к которому он принадлежит, и в таком случае соответствие между ценностью производительных средств, служащих промежуточными звеньями, разрушается.

Но еще важнее не упускать из виду того, что, во-вторых, даже и там, где закон издержек производства имеет силу, издержки производства являются не окончательным, а всегда лишь промежуточным фактором, которым определяется ценность материальных благ. В последнем счете не издержки производства дают ценность своим продуктам, а, наоборот, издержки производства получают ценность от своих продуктов.

Наконец, проницательному теоретику должно броситься в глаза еще и следующее странное обстоятельство: приверженцы закона издержек производства, для того чтобы вообще сохранить его в силе, принуждены обставлять его целым рядом оговорок, в которых они ссылаются на условия, ничего общего с издержками производства не имеющие. Так, например, по учению наших экономистов, закон издержек производства имеет силу только для таких материальных благ, количество которых может быть увеличиваемо путем производства до желательных нам размеров, да и для этих материальных благ - лишь в том случае, когда они обладают и соответствующей степенью полезности. В самом деле, даже приверженцы закона издержек производства вполне согласны с тем, что, например, корабль, не могущий ходить по воде, не имеет никакой ценности, хотя бы на его постройку и потрачен был миллион.

Действительно, в упомянутых выше оговорках отметаются те условия, при которых издержки производства сами сохраняют соответствие с предельной пользой. В них содержится, следовательно, признание, что издержки производства могут только в том случае оказывать определяющее влияние на ценность, когда они имеют на своей стороне и предельную пользу.

На предшествующих страницах я тщательно старался выделить то зерно истины, которое несомненно скрывается в учении о законе издержек производства. Закон издержек производства существует, издержки производства действительно оказывают важное влияние на ценность материальных благ. Но господство издержек производства представляет собой лишь частичный случай более общего закона предельной пользы.

Умственная работа, которую людям приходится совершать при определении субъективной ценности, далеко не так сложна и трудна, как может показаться с первого взгляда при абстрактном изображении процесса оценки материальных благ. Где дело идет о собственной выгоде, где всякий недосмотр причиняет убытки, там становится сообразительным и самый простой человек. Наука, сбитая с толку смещением полезности и ценности, объявила такие материальные блага, как воздух и вода, вещами, имеющими наивысшую потребительную ценность. Простой человек смотрел на это гораздо правильнее и считал воздух и воду вещами, никакой ценности не имеющими, и он оказался вполне правым. В течение целых тысячелетий... простой человек привык при приобретении и отчуждении материальных благ оценивать их не с точки зрения наивысшей пользы, которую они способны принести по своей природе, а с точки зрения приращения или уменьшения конкретной пользы, которую может принести каждое материальное благо. Другими словами, простой человек-практик применял учение о предельной пользе на практике гораздо раньше, чем формулировала это учение политическая экономия.

Мы знаем теперь, как именно поступают при определении ценности материальных благ, затрагивающих их интересы, отдельные лица А, В, С и т.д., стоя каждый на своей индивидуально-хозяйственной, в высшей степени субъективной точке зрения. Но так могут нас спросить и действительно спрашивают: какое же отношение имеют все эти субъективные, чисто личные суждения о ценности к науке о народном, общественном хозяйстве? Ведь объектом политической экономии служат не индивидуально-хозяйственные, а общественно-экономические явления... Мы хотим, одним словом, чтобы нам показали, каким образом объясняется и определяется не субъективная, а объективная народнохозяйственная ценность.

"Социальные законы", исследование которых составляет задачу политической экономии, являются результатом согласующихся между собой действий индивидуумов. Согласие в действиях является в свою очередь результатом игры согласующихся между собой мотивов, которые лежат в основе человеческих действий. А раз это так, то не подлежит никакому сомнению, что при объяснении социальных законов необходимо добираться до движущих мотивов, которыми определяются действия индивидуумов, или принимать эти мотивы за исходный пункт; очевидно вместе с тем, что наше понимание социального закона

должно быть тем полнее, чем полнее и точнее мы знаем эти движущие мотивы и их связь с хозяйственной деятельностью индивидуумов.

Таким образом, субъективная ценность является в одно и то же время и компасом, и посредствующим мотивом хозяйственных действий человека: компасом - потому что она показывает, в каком направлении всего сильнее напряжен наш интерес по отношению к материальным благам и, следовательно, в какую сторону будет направлена наша хозяйственная деятельность; посредствующим мотивом - потому что, чувствуя, что ценность материальных благ представляет собой верное отражение наших основных интересов, заключающихся в стремлении к благополучию, мы давно привыкли в хозяйственной жизни следовать только за наибольшей ценностью.

Совершенно верно, что не дело политической экономии заниматься выяснением общих законов человеческих потребностей и стремлений, например, существования и действия человеческого стремления к благополучию, - заниматься этим она не может и должна предоставить это психологии. Но ведь требуется выяснить нечто совершенно иное, а именно, каким образом интересы благополучия связываются с обладанием материальными благами, каким путем всеобщее инстинктивное стремление к благополучию превращается в конкретные хозяйственные интересы. Разрешения этих вопросов нельзя требовать от психологии - его, раз оно нужно, может дать только одна наука: политическая экономия.

Страница 11 из 36

Материальные и нематериальные блага и услуги.

Во всех развитых странах экономика состоит из двух взаимосвязанных и дополняющих друг друга сфер производства, направленных на получение благ:

материального, где создается продукт в материально-вещественной форме, например, обувь, станки, цемент, уголь;

нематериального, где создаются духовные, нравственные и иные ценности – произведения культуры, искусства, науки и т.п.

Блага – средства удовлетворения потребностей людей.

Существует множество критериев, на основе которых выделяют различные виды благ (рис. 2.2). Блага можно классифицировать на:

1) материальные , включающие естественные дары природы (землю, воздух, воду, климат); продукты производства (продукты питания, здания, сооружения, машины, инструменты);

2) нематериальные , имеющие форму полезной людям деятельности и воздействующие на развитие способностей человека. Они создаются в непроизводственной сфере: здравоохранение, образование, культура и др. К ним относятся внутренние блага, данные человеку природой – способности к науке, голос, музыкальный слух и т.п., а также внешние блага – то, что дает внешний мир для удовлетворения потребностей (репутация, деловые связи, протекция и т.д.).

Жизнедеятельность человека в процессе хозяйствования проявляется, с одной стороны, в трате энергии, ресурсов и т.д., а с другой – в соответствующем пополнении жизненного расхода. При этом экономический субъект (т.е. человек в хозяйственной деятельности) стремится действовать рационально – путем сопоставления затрат и выгод. Объясняется такое поведение следующим.

Существенной чертой человеческой жизни и деятельности является зависимость от материального мира. Часть материальных благ имеется в изобилии и поэтому они всегда доступны для людей (воздух, солнечные лучи, энергия ветра). Такие блага в экономической теории называются свободными или неэкономическими . Пока сохраняются данные условия, эти блага и потребности в них не являются заботами и расчетами человека, следовательно, они в экономике не изучаются.

Другие материальные блага имеются в ограниченном количестве (разного рода “редкости”). Чтобы удовлетворить имеющиеся в них потребности и иметь их в доступном количестве, необходимы усилия человека, направленные на их добывание, приспособление к потребностям.

Эти блага называются экономическими (или хозяйственными). От обладания этими благами зависит благосостояние людей, поэтому они обращаются с ними бережно, экономно, расчетливо.

Специфической формой экономического блага являются товары, т.е. продукты труда, создаваемые для обмена (продажи).

До сих пор речь шла только о благах, но процесс производства включает в себя и оказание услуг.

Услуги – это экономическая деятельность человека, результаты которой выражаются в удовлетворении личных потребностей населения и общества в целом.

Различают материальные и нематериальные услуги. К первому типу можно отнести транспортные, складские, коммунальные, почтовые и другие услуги, ко второму – услуги адвокатов, милиционеров, преподавателей университетов, артистов и т.п.

Новейшие представления о структуре высокоразвитого производства схематически обобщены на рис. 2.3.

Специфической формой экономического блага является товар, т.е. благо, произведенное для обмена. Более подробная характеристика товара будет дана нами в главе 5. Сейчас важно выяснить, что в процессе хозяйственной деятельности человека производятся блага и услуги, удовлетворяющие определенные потребности людей. Если в произведенном продукте (услуге) нет необходимости, нет желающих его приобрести, для него не будет рынка сбыта и производитель не получит никакой выгоды от его производства. В итоге такой продукт производиться не будет.

Презентация по информатике "Архиваторы

Электронные госзакупки: новые правила допуска участников Инструкция по регистрации в еис фз 44

ТСН - что это за товарищество?

Презентация на тему "Кодирование текстовой (символьной) информации"

Презентация для занятий внеурочной деятельностью "узелковое плетение - макраме"