Karl Menger (1840–1921), profesor de economie politică la Universitatea din Viena, a fost primul care a dezvoltat această poziție printre reprezentanții școlii austriece. În 1871, Menger a publicat cartea „Fundamentals of Political Economy”, scopul studiului este nevoile umane, care sunt considerate ca dorințe nesatisfăcute sau disconfort cauzate de o încălcare a echilibrului fiziologic al unei persoane. El a apărat următorul punct de vedere: analiza prețurilor ar trebui redusă la analiza evaluărilor individuale.

Menger a introdus conceptul bun economic și non-economic. Bunurile economice sunt bunuri pentru care există o lipsă de ofertă, iar bunurile neeconomice sunt bunuri pentru care există egalitate între cerere și ofertă. Încercarea de a rezolva paradoxul lui A. Smith despre apă și diamant (pentru a explica de ce diamantul este atât de scump și apa este ieftină, fără a recurge la teoria muncii cost), a formulat Menger principiul scăderii utilităţii:costul (valoarea) unui bun este determinat de cea mai mică utilitate pe care o posedă ultima unitate a stocului. În același timp, atunci când se determină valoarea bunurilor materiale, nu amploarea tipurilor de nevoi, ci scara nevoilor specifice ale acestei persoane ar trebui luată ca bază. Pe măsură ce oferta crește, valoarea unei unități suplimentare scade.

Pentru a ilustra această prevedere, este oportun să citam un tabel, care se numește „Tabelul Menger” (Tabelul 4), unde rândurile verticale marcate cu cifre romane denotă tipuri diferite nevoile și importanța lor în ordine descrescătoare: I - cel mai important tip de nevoi, de exemplu, în alimentație; V - tipul de nevoi de importanță medie, de exemplu, necesarul de băuturi alcoolice; X este cel mai puțin important tip de nevoi. Cifrele arabe din fiecare rând vertical ilustrează scăderea nevoii pentru o anumită nevoie, deoarece aceasta este saturată în ordine descrescătoare de la 10 la 1. Se poate observa că o nevoie specifică de un tip mai important poate fi mai mică decât nevoile specifice individuale ale unui tip mai puțin important. De exemplu, a opta unitate a primului tip de nevoi va avea o valoare mai mică (sau o semnificație mai mică) pentru bunăstarea subiectului decât prima unitate a celui de-al șaptelea tip de nevoi. Scăderea valorii mărfurilor pe măsură ce numărul lor a crescut, reprezentanții școlii austriece s-au asociat cu natura umană adânc înrădăcinată când același tip de senzații, repetându-se necontenit, încep să ne ofere din ce în ce mai puțină plăcere, iar în cele din urmă această plăcere chiar se transformă în opusul ei - în neplăcut și dezgust. Astfel, în teoria valorii a școlii austriece, utilitatea poate reprezenta și o valoare negativă.

Tabelul 4

| eu | II | III | IV | V | VI | VII | VIII | IX | X |

Tabelul lui Menger reflectă ambele legi ale lui Gossen: scăderea numerelor în coloane înseamnă o scădere a utilității marginale (prima lege), iar o unitate de bun în satisfacerea fiecăreia dintre nevoile efectiv satisfăcute (I și II) are aceeași utilitate marginală.

Această formulare a legii utilităţii marginale descrescătoare. Dar cum se leagă această dispoziție de conceptul de preț? În cel mai direct mod. Valoarea (pretul) unui lucru se masoara prin valoarea utilitatii marginale a acestui lucru, utilitatea ultimei unitati din stocul bunului care satisface cea mai putin importanta nevoie. Este indicat să dăm un exemplu de Robinson, care are în rezervă cinci saci de cereale, dintre care primul este necesar pentru a nu muri de foame, al doilea este pentru menținerea sănătății, al treilea este pentru păsările de îngrășat, al patrulea este pentru prepararea băuturilor alcoolice, al cincilea este pentru conținutul de papagali. Ce determină valoarea unui (orice) sac de cereale? După părerile reprezentanților școlii austriece, utilitatea ultimei genți care satisface cea mai puțin urgentă nevoie. Această unitate marginală (utilitate) determină valoarea reală a unităților anterioare. Utilitatea marginală, la rândul ei, depinde de cantitatea de bunuri și de intensitatea consumului individului. Astfel, valoarea depinde de gradul de utilitate și de gradul de raritate. Primul definește cel mai înalt punct până la care utilitatea marginală se poate ridica într-un pic; a doua este în ce punct se ridică de fapt utilitatea marginală într-un anumit caz. Cu alte cuvinte, înălțimea utilității marginale este determinată de doi factori: subiectiv (nevoi) și obiectiv (număr de bunuri), care, în cadrul raționamentului școlii austriece, rămâne odată pentru totdeauna aceleași date.

Doctrina schimbului. Diferenţe în valoarea subiectivă relativă a aceloraşi bunuri pt oameni diferiti este, potrivit lui Menger, cauza schimbului. Schimbul bunului X cu bunul Y va avea loc numai atunci când individul A valorează X mai mult decât Y, iar individul B face opusul. Schimbul va continua până când valorile relative ale bunurilor pentru ambele persoane vor fi egalate. Valorile subiective determină raportul de schimb al mărfurilor.

Cu toate acestea, toate argumentele despre valoarea subiectivă nu pot explica mecanismul de stabilire a prețurilor de piață, unde, în ciuda varietății de evaluări subiective, există un preț unic pentru un produs.

Luați în considerare teoria prețurilor a lui Menger, el este prezentat în tabel. 5, unde rândurile determină valoarea unității suplimentare (proaspăt primite) a bunului, iar coloanele determină valoarea unității de bunuri (prima, a doua etc.) pentru fiecare consumator (B1, B2, .. B8).

Tabelul 5

| eu | II | III | IV | V | VI | VII | VIII | |

| ÎN 1 | ||||||||

| ÎN 2 | ||||||||

| LA 3 | ||||||||

| LA 4 | ||||||||

| LA 5 | ||||||||

| LA 6 | ||||||||

| LA 7 | ||||||||

| LA 8 |

Proprietarul B1 nu are cal, dar pâine este din belșug, așa că pentru el valoarea primului cal este de 80 de măsuri de pâine, proprietarul B2 estimează valoarea primului cal la 70 de măsuri de pâine.

O încercare de a rezolva această contradicție a făcut-o și E. Böhm-Bawerk (1851 - 1919), introducând conceptul valoare obiectivă prin care el înțelege proporții de schimb (prețuri), care se formează în cursul concurenței pe piață.

Procesul de stabilire a prețurilor se desfășoară în următoarele condiții: volumul ofertei de pe piață este fix; pretul de piata se stabileste tocmai in acest act de concurenta, si nu depinde de preturile existente anterior; prețul se stabilește în funcție de raportul dintre prețurile maxime ale cumpărătorilor și prețurile minime ale vânzătorilor; prețurile minime ale cumpărătorilor și prețurile maxime ale vânzătorilor sunt derivate din raportul de utilitate subiectivă; tranzacțiile ar trebui să fie benefice atât pentru cumpărători, cât și pentru vânzători. Prin urmare, niciunul dintre ei nu va cumpăra (sau vinde) un cal la un preț egal cu propria sa evaluare; echilibrul pe piață este atins atunci când cererea este egală cu oferta (numărul de cumpărători este egal cu numărul de vânzători).

Cum se va stabili, în aceste condiții, prețul unui cal? Procesul de stabilire a prețurilor Böhm-Bawerk este cel mai bine explicat folosind exemplul său deja manual al pieței cailor. Deci, cumpărătorii și vânzătorii se ciocnesc în piață, având aprecieri subiective cât de util îi este calul (Tabelul 6).

Tabelul 6

| Cumpărători | Vânzători | Evaluare subiectivă, florini | |

| 1=a | 1=a | ||

| 2=a | 2=a | ||

| 3=a | 3=a | ||

| 4=-lea | 4=-lea | ||

| 5=-lea | 5=-lea | ||

| 6=a | 6=a | ||

| 7=a | 7=a | ||

| 8=th | 8=th | ||

| 9=th | |||

| 10=th |

Să presupunem că licitația va începe cu anunțarea prețului acesteia de către cumpărători - 130 de florini. Acest preț este benefic pentru toți cumpărătorii. Dar ea evident că nu se potrivește vânzătorilor - doar primii doi sunt gata să vândă cai la acest preț. Există un dezechilibru între cerere și ofertă, astfel încât cumpărătorii declanșează concurența pentru a crește prețurile, ceea ce va duce inevitabil la eliminarea cumpărătorilor individuali de pe piață și la revenirea vânzătorilor.

Ca urmare a acestui proces (sa presupunem) pretul se stabileste la putin peste 200 de florini, ramanand piata cu sase cumparatori si cinci vanzatori. Cercul s-a restrâns, dar cererea este încă mai mare decât oferta. Pretul creste si mai mult si la pretul de 210 florini va parasi piata al saselea cumparator.

Cererea este egală cu oferta. Dar vânzătorii, în dorința lor firească de a obține mai mult profit, măresc prețul prin ținerea cailor. Prețul crește, dar de îndată ce depășește 215 florini, un al șaselea vânzător intră pe piață și echilibrul este din nou perturbat.

Deci prețul este cunoscut. Ea s-a stabilit variind de la 210 la 215 florini inclusiv. La acest preț, cererea de cai și oferta lor sunt echilibrate. Prin urmare, potrivit lui Böhm-Bawerk, prețul pieței va fluctua între maxim și pret minim ca urmare a unei coliziuni pe pieţe a evaluărilor subiective ale vânzătorilor şi cumpărătorilor. În același timp, nivelul prețului de piață nu poate fi mai mare decât estimarea primului vânzător exclus (limită superioară de preț) și mai mic decât estimarea primului cumpărător exclus (limită inferioară de preț), deoarece în caz contrar echilibrul atins este încălcat .

Această schemă de prețuri ignoră: rolul muncii; costurile de producție, singura cifră sistem economic devine consumator. Teoria utilităţii marginale, propusă de reprezentanţii şcolii austriece, prezintă următoarele dezavantaje: inelasticitatea absolută a ofertei. Deoarece oferta este o valoare fixă, valoarea unui anumit bun (bun) depinde numai de cerere, care se modifică în funcție de utilitatea marginală a acestui bun. În consecință, principiul utilității marginale, dezvoltat de reprezentanții școlii austriece, este aplicabil doar analizei consumului individual în natură, întrucât vânzătorul, proprietarul mărfii și producătorul acesteia, se ghidează în determinarea prețului după principiul de utilitate marginală, vânzând numai pe piață beneficii excedentare: mecanismul de egalizare a utilităţii marginale în procesul de schimb are loc sub ipoteza preţului disponibil şi a veniturilor date ale consumatorului. Aceasta înseamnă că evaluările subiective în sine sunt determinate de nivelul prețului și de valoarea veniturilor, iar în afara sistemului de prețuri nu există cuantificare utilitate.

Potrivit ideilor școlii austriece, singurul factor care determină proporțiile schimbului de mărfuri și, în consecință, prețul, este utilitatea lor marginală. În consecință, bunurile productive (de capital) nu au valoare, deoarece nu satisfac în mod direct nevoile umane, adică nu au utilitate directă. Într-o economie reală, bunurile productive au o valoare, iar prețurile lor formează costul de producție. Cum se rezolvă problema costurilor de producție în cadrul ideilor școlii austriece?

În economie, teoria costurilor de producție, ca și teoria valorii, există în două versiuni: teoria costurilor obiective; teoria costurilor subiective.

Recunoașterea naturii obiective a costurilor este caracteristică școlii clasice, în care prețurile factorilor de producție erau derivate din ratele naturale de remunerare, iar nivelurile acestora erau determinate de teorii separate. Chiria terenului a fost definită ca un excedent diferențial peste costul marginal cultivarea, salariile erau costul pe termen lung al traiului muncitorului, iar profitul era rezidual. În cadrul școlii clasice, realitatea costurilor de producție nu a fost pusă la îndoială. Reprezentanții școlii austriece au anunțat că costurile reale nu sunt altceva decât o veche amăgire, iar unul dintre reprezentanții școlii austriece, F. Wieser (1851–1926), a dezvoltat o teorie subiectivă a costurilor. Ipotezele inițiale ale acestei teorii sunt două prevederi.

Prima pozitie spune că bunurile productive sunt bunuri viitoare, potențiale, valoarea lor este derivată și depinde de valoarea produsului final care aduce satisfacție imediată. În consecință, nu costurile de producție sunt cele care dau valoare produselor, ci, dimpotrivă, costurile de producție dobândesc valoare din produsele lor. Bunurile de consum însele dau valoare acelor resurse productive sau factori implicați în producția lor.

Poziția a doua se rezumă la afirmația că oferta este reversul cerere - cererea celor care posedă bunurile. Când suficient preturi mici producătorii înșiși vor arăta cererea pentru produsele lor.

În exemplul nostru despre piața cailor, dacă prețul pieței este sub valoarea utilității calului de către un anume vânzător, acesta îl va scoate de pe piață, deoarece el estimează utilitatea acestuia în gospodăria lui mai mare. Costurile nu sunt altceva decât plata necesară pentru deturnarea resurselor din alte utilizări, ca prețuri oferite pentru serviciile factorilor utilizați pentru producerea acesteia de către alți producători concurenți.

În această teorie, costurile nu sunt altceva decât o formă în care un individ este informat despre „doribilitatea” posesiei unui lucru de către o altă persoană. Dar care este mecanismul de formare a valorii bunurilor productive? După ce a evidențiat cea mai mică utilitate marginală din suma bunurilor de consum care sunt create de un anumit bun de producție, Wieser a numit-o produsul marginal. Folosind acest concept, Wieser a formulat legea: utilitatea marginală a produsului marginal determină prețul bunului productiv care a intrat în producția lui și partea corespunzătoare a costurilor de producție, care determină utilitățile marginale ale altor produse de consum nemarginale produse din bunul specificat (deci -numită legea lui Wieser).

4.3. Anglo–Școala Americană de Economie

În teoria costurilor de producție a școlii austriece, în cadrul conceptului de costuri de oportunitate, valoarea bunurilor productive a fost echivalată cu valoarea bunurilor sacrificate acestora, aducând satisfacție imediată. Cu toate acestea, întrebarea a rămas deschisă cu privire la cât de mult din valoarea lor ar trebui să fie atribuită unuia sau aceluia factor de producție.

Amintiți-vă că reprezentanții școlii clasice credeau că toți factorii de producție (muncă, capital, pământ) participă în mod egal la procesul de creare a valorii și își primesc partea din produsul creat.

Problema a fost rezolvată de economistul american J.B.Clark (1847-1938) în The Distribution of Wealth (1899). El a formulat legea scăderii productivității marginale. Legea spune că în condițiile în care cel puțin un factor de producție rămâne neschimbat, creșterea suplimentară a altor factori dă o creștere din ce în ce mai mică a producției. Cu alte cuvinte, produsul marginal al factorului variabil este în continuă scădere.

Pe baza legii diminuării productivității marginale, Clark concluzionează că, cu o cantitate constantă de capital, fiecare muncitor suplimentar produce mai puțină producție decât cea adoptată anterior. Productivitatea ultimului muncitor se numește productivitatea marginală a muncii. Potrivit lui Clarke, doar produsul care este creat de muncitorul marginal poate fi considerat un produs al muncii, în timp ce restul produsului, adică diferența dintre „produsul industriei” și „produsul muncii”, este un produs al capitalului.

Fundamental pentru teoria lui Clarke este afirmația că produsul marginal în formă monetară determină nivelul corect și natural al venitului plătit fiecărui factor de producție. Nivel natural, corect salariile lucrătorii din exemplul nostru vor coincide cu prețul produsului marginal produs de ultimul muncitor, adică cu prețul a opt unități de producție. Dacă acceptăm ipoteza lui Clarke că salariile sunt determinate de productivitatea marginală a muncii (productivitatea marginală a ultimului muncitor), atunci este ușor de explicat salariile extrem de mici din țările în curs de dezvoltare, deoarece în condițiile unei surplus de ofertă de muncă în raport cu faţă de capitalul total al societăţii, produsul marginal al ultimei unităţi de muncă socială va tinde spre minim. Cu toate acestea, Clark extinde afirmația despre recompensa unui factor în conformitate cu valoarea produsului său marginal la alți factori de producție. În special, în teoria sa, valoarea dobânzii ca produs al capitalului este determinată de unitatea de capital care dă cea mai mică creștere a producției. În egală măsură, productivitatea marginală în scădere, cu cât valoarea capitalului total al companiei este mai mare, cu atât rata dobânzii este mai mică. Potrivit lui Clarke, dacă nu există bariere în calea concurenței, salariile, dobânzile și chiria vor fi prețurile factorilor de producție care sunt egale ca mărime cu produsul lor marginal sau cu productivitatea lor marginală.

Rețineți că în modelul lui Clark de stabilire a prețurilor pentru factorii de producție, pentru prima dată după clasicii economiei politice, procesele de producție și distribuție au o singură bază - produsul marginal al factorilor.

Stimulentele materiale sunt un complex de diferite tipuri de beneficii materiale primite sau alocate de personal pentru contribuția unei persoane sau a unui grup la rezultatele activităților unei organizații prin munca profesionala, activitate creativăși regulile de conduită cerute.

În consecință, conceptul de stimulente materiale include toate tipurile de plăți în numerar care sunt utilizate în organizație și toate formele de stimulente nemonetare materiale. Până în prezent, în practica internă și străină sunt utilizate următoarele tipuri de plăți materiale directe și indirecte: salariu, bonusuri, bonusuri, împărțirea profitului, plăți suplimentare, plăți amânate, participare la capitaluri proprii (Fig. 8.6).

Rolul central în sistemul de stimulente materiale pentru muncă revine salariilor. Ea rămâne principala sursă de venit pentru majoritatea covârșitoare a lucrătorilor, ceea ce înseamnă că salariile vor continua să fie cel mai puternic stimulent pentru îmbunătățirea rezultatelor muncii și producției în ansamblu.

Orez. 8.6. Structura stimulentelor materiale

Esența salariilor este dezvăluită printr-o serie de aspecte principale:

1) salariile reprezintă prețul forței de muncă, corespunzător costului bunurilor de consum și serviciilor care asigură reproducerea forței de muncă, satisfacând nevoile materiale și spirituale ale salariatului și ale membrilor familiei acestuia;

2) salariile fac parte din venitul unui angajat, forma realizarea economică drepturi de proprietate asupra resursei de muncă ce îi aparține;

3) salariile - aceasta este ponderea din producția (venitul) netă a întreprinderii, în funcție de rezultatele finale ale întreprinderii și repartizată între acestea în funcție de cantitatea și calitatea muncii cheltuite, contribuția reală a muncii.

Reglementarea salarizării personalului o impune organizație relevantă, pe de o parte, asigurarea de câștiguri garantate pentru îndeplinirea normei de muncă, indiferent de rezultatele întreprinderii și, pe de altă parte, legarea câștigurilor cu rezultatele muncii individuale și colective. Organizarea salariilor la intreprindere se intelege ca construirea unui sistem de diferentiere si reglare a acestuia pe categorii de personal, in functie de complexitatea muncii prestate, precum si de rezultatele muncii individuale si colective, asigurand in acelasi timp castig garantat pentru indeplinire. a normei muncii.

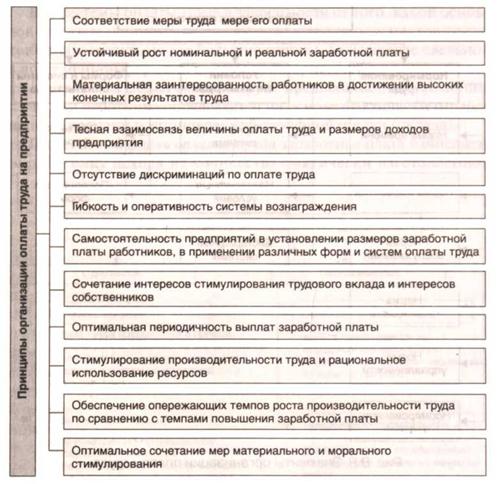

Organizarea eficientă a salarizării presupune respectarea unor principii (Fig. 8.7), care servesc drept linii directoare economice în stimulentele materiale pentru lucrători, în organizarea salarizării.

Elementele de organizare a remunerației la întreprindere includ raționalizarea forței de muncă, condițiile de remunerare, formele și sistemele de remunerare (Fig. 8.8).

Raționalizarea forței de muncă este un mecanism de stabilire a rezultatului cantitativ necesar activitatea muncii(sau munca). Acestea pot fi normele de costuri și rezultatele muncii, volumul de muncă și numărul de angajați, durata orelor de lucru, durata ciclului de producție etc. Raționalizarea forței de muncă vă permite să determinați cât de mult ar trebui să corespundă costurile cu forța de muncă stabilite. cuantumul plății acestuia în condiții organizatorice și tehnice specifice. Norma de muncă determină cantitatea și structura costurilor cu forța de muncă necesare pentru efectuarea acestei lucrări și este standardul cu care să se compare

Orez. 8.7. Principii de bază ale organizării salariilor într-o economie de piață

costurile efective cu forţa de muncă sunt măsurate pentru a stabili raţionalitatea acestora. Cele mai utilizate norme sunt timpul, producția, întreținerea, numărul, gestionabilitatea, sarcinile standardizate.

Condițiile de remunerare depind de calitatea muncii și de condițiile de muncă. Acestea includ un sistem de facturare, diverse opțiuni pentru o evaluare fără tarife a complexității muncii și a calificărilor executanților (analitice punctare activități, locuri de muncă; certificarea angajatilor; niveluri de calificare; coeficienții costului forței de muncă etc.). Ca instrumente suplimentare, puteți utiliza stimulente și suprataxe compensatorii și alocații care țin cont

Orez. 8.8. Elemente de organizare a remunerației

diferențe de condiții de muncă, intensitatea acesteia, moduri, condiții naturale și climatice etc.

Reglementarea muncii si conditiile de salarizare stau doar la baza stabilirii cuantumului salariului. Pentru utilizarea lor practică, este nevoie de un algoritm clar pentru dependența salariilor de standardele de muncă și de indicatorii care caracterizează cantitatea și calitatea muncii cheltuite. Această dependență se reflectă prin formele și sistemele de remunerare.

În organizarea remunerației la întreprindere, sistemele de salarizare sunt concepute pentru a oferi contabilitate pentru cantitative și rezultate de calitate munca în determinarea cuantumului câștigurilor și a interesului material al angajaților în îmbunătățirea rezultatelor muncii și a rezultatelor activităților unei întreprinderi (instituție, organizație).

Toate sistemele de remunerare, în funcție de indicatorul principal utilizat pentru a determina rezultatele muncii, sunt de obicei împărțite în două grupuri mari, numite forme de remunerare pe bază de muncă la bucată și în funcție de timp (Fig. 8.9).

Forma de remunerare bazată pe timp presupune că valoarea câștigurilor unui angajat este determinată pe baza timpului efectiv lucrat și a duratei stabilite. rata tarifară(salariu).

Cu o formă de remunerare la bucată, salariile sunt acumulate angajatului pe baza cantității de produse fabricate efectiv.

Orez. 8.9. Forme și sisteme de remunerare

produse (cantitatea de muncă efectuată) sau timpul petrecut la fabricarea acestuia.

Sistemele de muncă cu timp la bucată (mixte) includ atât elemente de formă la bucată, cât și cele bazate pe timp. Acestea includ sisteme Taylor; Bart Merrick; Gann ta; Atkinson; Halsey.

Alegerea uneia sau alteia forme de remunerare este determinată de caracteristici proces tehnologic, natura mijloacelor de muncă utilizate și formele de organizare a acestora, precum și cerințele privind calitatea produselor sau a muncii efectuate.

Analiza cuprinzătoare a acestor condiții poate fi efectuată numai direct la întreprindere. Prin urmare, alegerea formelor și a sistemelor de remunerare este de competența întreprinderii.

După cum arată practica, cel mai eficient în anumite cazuri conditii de lucru acea formă de remunerare care contribuie la creșterea producției, la îmbunătățirea calității produselor (serviciilor), la reducerea costului acestora și la obținerea de profit suplimentar, asigurând cea mai completă combinație a intereselor angajaților cu interesele echipei întreprinderii și ale angajator.

La partea de bază a salariului se poate seta R> - taxe și indemnizații, care sunt parte integrantă dezvoltarea conditiilor salariale. Utilizarea acestora se datorează necesității de a se lua în considerare, la plata, costurile suplimentare cu forța de muncă ale angajaților, care sunt de natură destul de constantă și sunt asociate cu specificul. anumite tipuri forța de muncă și domeniile de aplicare a acesteia, iar în acest sens are ca scop crearea interesului angajaților pentru creșterea costurilor suplimentare cu forța de muncă și compensarea acestor costuri de către angajator.

În prezent, în economia țării sunt utilizate peste 50 de tipuri de plăți și alocații suplimentare. Suplimentările și indemnizațiile se împart în cele garantate de legislația muncii (obligatorii de utilizare) și opționale, determinate de reglementările locale (regulamente privind salariile, acord comun, statutul personalului etc.).

Cea mai importantă direcție a stimulentelor monetare materiale sunt bonusurile. Bonusul stimulează rezultate deosebite îmbunătățite ale muncii, iar sursa lui este fondul stimulente financiare. Principala caracteristică a primei ca categorie economică este forma de repartizare în funcție de rezultatul muncii, care este venitul personal din muncă, i.e. prima apartine categoriei sistemelor de stimulare.

Prima este instabilă, valoarea ei poate fi mai mare sau mai mică, poate să nu fie acumulată deloc. Această caracteristică este foarte importantă, iar dacă prima o pierde, atunci odată cu ea se pierde sensul bonusului ca stimulent material. Utilizarea bonusurilor ca stimulent puternic ar trebui să asigure un răspuns prompt la condițiile în schimbare și sarcinile specifice de producție.

Alături de stimulentele bănești materiale, există și cele care au valoare materială, dar în termeni reali sunt prezentate sub forma unor beneficii și compensații speciale – așa-numitele beneficii, care împreună formează un pachet social. Beneficiile și compensațiile pot fi fie garantate de stat, fie oferite voluntar de întreprindere angajaților săi.

Structura stimulentelor materiale nemonetare include mai multe grupuri de stimulente, al căror scop și compoziție sunt prezentate în tabel. 8.2.

Beneficiile și compensațiile sunt o formă specială de participare a angajaților la succesul economic al întreprinderii. LA economie modernă succesul organizației nu este doar maximizarea profitului, ci și Securitate Socială angajat, dezvoltarea personalității sale. În acest sens, putem evidenția o serie de sarcini pe care organizația încearcă să le rezolve oferind voluntar angajaților săi beneficii și compensații:

Alinierea obiectivelor și nevoilor angajaților cu obiectivele organizației;

Dezvoltarea unei psihologii speciale în rândul angajaților atunci când aceștia se identifică cu organizația lor;

Creșterea productivității, eficienței și calității muncii și a pregătirii angajaților de a lucra eficient în beneficiul organizației;

Protecția socială a angajaților de peste nivel inalt decât cel prevăzut de lege;

Crearea unui microclimat pozitiv în colectivul de muncă;

Formarea unui pozitiv opinie publica despre organizație ca angajator și întărirea imaginii sale pozitive în rândul angajaților.

Sistemul de stimulente materiale este completat organic de stimulente nemateriale.

Tabelul 8.2. Stimulente materiale nemonetare

Grupuri de stimulente materiale nemonetare |

Scop |

Compus |

Conditii de munca complementare |

Asigurarea mijloacelor de munca necesare la locul de munca/post, neprevazute in reglementarile pentru dotarea locului de munca |

Plată totală sau parțială pentru comunicarea celulară; Asigurarea transportului sau plata costurilor de transport; Computer personal portabil; Plata cheltuielilor de ospitalitate |

Social |

Eliberarea timpului angajat pentru a îmbunătăți eficiența timpului de lucru |

Livrarea angajaților (la/de la locul de muncă); Furnizare de pensii non-statale; Compensație pentru costul vacanțelor copiilor; Asigurare medicala obligatorie; Acordarea de asistență materială; Compensație (totală sau parțială) pentru costul meselor și mesei; Compensație (totală sau parțială) pentru costul sportului |

Imagine |

Creșterea statutului de angajat în cadrul companiei și în afara acesteia |

Furnizarea unei mașini de serviciu pentru călătorii către întâlniri de afaceri, negocieri, călătorii de afaceri etc.; Catering într-o cameră separată pentru conducerea superioară; Comandă gustări ușoare, băuturi la locul de muncă; Asigurare suplimentara de sanatate in cadrul programului prelungit (stomatologie, spitalizare, interventii chirurgicale planificate); Asigurare medicala suplimentara pentru membrii familiei; Organizarea si plata vacantelor costisitoare; Rambursarea integrală a costurilor de membru al clubului de fitness |

Individual |

Atragerea/reținerea profesioniștilor valoroși |

Acordarea de credite de consum/garantie catre banca pentru nevoi urgente; Acordarea de credite/garanție către bancă pentru achiziționarea de locuințe; Plata taxelor de școlarizare; Furnizare de vouchere pentru statiuni si case de vacanta; Servicii de rambursare a locuințelor/închiriei |

8.3.2. Stimulente nemateriale pentru personal

Ca potențiale stimulente nemateriale, pot fi considerate toate valorile morale, moral-psihologice, sociale și organizaționale de care dispune subiectul managementului, care sunt adecvate nevoilor condiționate social ale individului. Orice stimulente pentru activitatea de muncă pot fi clasificate ca necorporale, cu excepția remunerației materiale monetare și nemonetare a personalului.

Sensul conceptului de „stimul nematerial” combină tot ceea ce, reflectat în mod necesar în sentimentele și imaginile mentale ale unei persoane, afectează în același timp cu adevărat nevoile și interesele spirituale, morale, etice, estetice ale individului. Intangibilul în stimulare se bazează pe cunoașterea fundamentelor psihologice ale comportamentului uman în muncă și pe înțelegerea importanței activității de muncă în satisfacerea celor mai înalte nevoi (sociale) umane (Tabelul 8.3).

Tabelul 8.3. Nevoile umane și caracteristicile motivației care se dezvoltă pe baza lor

Nevoie |

|

În atingerea |

Fă ceva dificil. Gestionați, manipulați, organizați - în relație cu obiecte fizice, oameni sau idei. Faceți acest lucru cât mai repede și independent posibil. Depășiți obstacolele și obțineți performanțe ridicate. Îmbunătățiți-vă. Concurează și treci înaintea celorlalți. Realizați talentele și astfel creșteți stima de sine |

În respect |

Admiră-l pe superior și sprijină-l. Lauda, lauda, inalta. Dorința de a fi influențat de alții. Aveți un exemplu de urmat. Respectați obiceiul |

În dominație |

Controlați mediul înconjurător. A influența sau a dirija comportamentul altora - sugestie, ispită, persuasiune, indicație. Descuraja, restrânge, interzice |

În sprijinul |

Satisface nevoile cu ajutorul plin de compasiune al unei persoane dragi. Sa fii cel ingrijit, sprijinit, inconjurat de grija, protejat, iubit, caruia i se da sfaturi, care este condus, care este iertat, mangaiat. Stai aproape de un tutore dedicat. Aveți întotdeauna pe cineva în preajmă pe care să îl susțineți |

În afiliere |

Contactul apropiat și interacțiunea cu cei dragi (sau cei care sunt asemănători subiectului însuși sau îl iubesc), oferă plăcere obiectului și câștigă afecțiunea acestuia. Rămâneți fideli prieteniei |

Nevoie |

Caracteristici ale motivaţiei comportamentului care vizează satisfacerea nevoii |

In intelegere |

Pune întrebări sau răspunde la ele. Interesat de teorie. Medita. formula, analiza, rezuma |

In expozitie |

Fă o impresie. Pentru a fi văzut și auzit. Emotionează, surprinde, încântă, distrează, șocă, intrigă, amuză, seduce |

În autonomie |

Eliberați-vă de obligațiuni și restricții. Rezistați constrângerii. Evitați sau opriți activitățile prescrise de figuri autoritare despotice. Fii independent și acționează conform impulsurilor tale. A nu fi legat de nimic, a nu fi responsabil pentru nimic. Ignora conventiile |

În agresivitate |

Puterea de a învinge opoziția. Atacă, insultă, arată ostilitate. Luptă. Răzbunare pentru insulte. Rezistați cu violență sau pedepsiți |

În opoziție |

În lupta pentru a stăpâni situația sau a compensa eșecurile. Prin acțiuni repetate, scăpați de umilirea înfrângerii. Învinge slăbiciunea, înăbuși frica. Spălați rușinea cu acțiune. Căutați obstacole și dificultăți. Respectă și fii mândru de tine |

Protejați-vă de atacuri, critici, acuzații. Taci sau justifică greșelile, eșecurile, umilințele. |

|

Pentru a evita deteriorarea |

Evitați durerea, rănile, bolile, moartea. Evitați situațiile periculoase. Luați măsuri de precauție |

Evitarea rușinii |

Evitați umilirea. Pentru a evita dificultățile sau situațiile în care este posibilă umilirea, disprețul, ridicolul, indiferența celorlalți. Abțineți-vă de la acțiuni pentru a evita eșecul |

Arată compasiune și ajută-i pe cei fără apărare în satisfacerea nevoilor lor - un copil sau cineva care este slab, epuizat, obosit, fără experiență, infirm, învins, umilit, singur, abătut, bolnav, în dificultate. Ajutor în pericol. Hrăniți, sprijiniți, consolați, protejați, patronați, vindecați |

|

În ordine |

A pune totul in ordine, a realiza curatenie, organizare, echilibru, curatenie, acuratete, acuratete |

Acționează „pentru distracție” - fără alt scop. Râzi, glumă. Căutați relaxarea după stres în plăceri. Participați la jocuri, activități sportive, dans, petreceri, jocuri de noroc |

Principalele direcții ale stimulentelor nemateriale pentru personal sunt stimularea morală, stimulentele organizaționale și stimulentele pentru timpul liber. Prioritatea alegerii uneia sau alteia direcții de stimulente nemateriale în practica lucrului cu personalul depinde de situația în care și în ce scop sunt utilizate, precum și de măsura în care scopurile organelor de conducere corespund cu interesele angajaților.

Stimularea morală a activității de muncă este reglarea comportamentului salariatului pe baza unor obiecte și fenomene care reflectă recunoașterea socială și sporesc prestigiul salariatului.

Stimularea de acest fel pune in miscare o motivatie bazata pe constientizarea nevoii de a exprima recunostinta si de a fi recunoscut. Esența reglementării este transferul și diseminarea informațiilor despre rezultatele activității de muncă, realizările în cadrul acesteia și meritele angajatului către echipa sau organizația în ansamblu.

Metodele de stimulente morale pentru personal sunt prezentate în Tabelul 8.4.

Tabelul 8.4. Metode de stimulare morală a personalului

Grupuri de metode de stimulare morală |

Metode de stimulare morală |

Informarea sistematică a personalului |

Întâlniri extinse: Întâlniri ale colectivului de muncă; Prezentări de proiecte de succes; PR intern organizat; Muncă ideologică intenționată; Media corporativă locală (ziare, reviste, site web, rețea locală de informații); Identitate corporativă (accesorii de afaceri cu simboluri ale companiei, îmbrăcăminte de marcă) etc. |

Organizare de evenimente corporate |

concursuri profesionale; cursuri de master; concursuri de muncă; sărbători corporative; activități de eveniment; activități de team building (team building), etc. |

Recunoașterea oficială a meritului |

Depunerea la premii de stat, profesionale și publice; acordarea angajaților onorați cu certificate, diplome, premii corporative, cadouri valoroase, vouchere, sume de bani (premii de statut); mențiune la întâlniri, evenimente publice; Hall of Fame |

Gestionarea relațiilor în echipă |

Utilizarea stilului de conducere democratic; selecția, pregătirea și certificarea periodică fundamentate științific a personalului de conducere; recrutarea unităților primare, ținând cont de factorul de compatibilitate psihologică; utilizarea metodelor socio-psihologice care contribuie la dezvoltarea abilităților eficiente de înțelegere reciprocă și interacțiune între membrii echipei etc. |

În esență, toate metodele enumerate de stimulare morală sunt de natură informațională, fiind procese informaționale în care sursa de informații despre meritele angajaților este subiectul managementului, iar receptorul informațiilor despre meritele angajaților este obiectul. de stimulare (angajat, grup, personal al organizaţiei). Canalul de comunicare este mijlocul de transmitere a informaţiei (vizual, verbal).

Formele de informare evaluativă despre o persoană și metodele de transmitere a acesteia determină conținutul și eficacitatea utilizării unui stimul moral. Stimularea morală ar trebui să formeze motivație pozitivă, să creeze o dispoziție pozitivă, o atitudine favorabilă față de muncă, echipă, organizare, să crească importanța muncii în viața unei persoane și valoarea organizației.

Stimularea organizațională (muncă) este reglarea comportamentului unui angajat pe baza unei schimbări a sentimentului de satisfacție în muncă. Satisfacția față de muncă ca atitudine evaluativ-emoțională a unui individ sau a unei echipe față de munca prestată și condițiile de derulare a acesteia se formează datorită relației satisfacțiilor private cu anumite aspecte ale vieții profesionale: satisfacția față de organizarea, conținutul și productivitatea munca, conditii decente de munca, satisfactie fata de calitatea vietii in munca, remuneratie, relatii in echipa etc.

De o importanță deosebită în acest sens este conținutul muncii ca caracteristică complexă a activității de muncă (profesionale), reflectând diversitatea funcțiilor de muncă și operațiunilor efectuate în cursul activității de muncă. Activitatea de muncă poate intrigă o persoană cu suspans, mister rezultat final(de exemplu, rezultatul unui experiment pentru un om de știință sau al unei cercetări pentru un geolog) sau complexitatea problemei care se rezolvă, care pare să provoace mândria unei persoane („pot sau nu pot?”). O persoană interesată din punct de vedere profesional experimentează plăcere nu numai în rezolvarea unei probleme dificile, ci și în cheltuirea eforturilor pentru procesul de rezolvare, pentru găsirea celei mai productive opțiuni. Munca în acest caz se desfășoară de dragul ei și nu este doar un mijloc pentru un scop extern.

Cunoscând plăcerea procesului și rezultatul muncii (sarcinii), o persoană așteaptă cu nerăbdare posibilitatea unei astfel de plăceri în viitor, care o va încuraja să efectueze din nou această activitate. Angajatul așteaptă o recompensă sub formă de emoții pozitive intense, bucurie și plăcere de la muncă ca vedere interesantă activitate, iar entuziasmul său de muncă se manifestă în sentimentul de implicare completă (psihică și fizică) în activitate, concentrare deplină a atenției, gândurilor și sentimentelor în practică. O persoană știe cum să acționeze într-unul sau altul moment al muncii, deoarece a realizat în mod clar obiectivele activității și nu se teme de posibile greșeli și eșecuri.

Metodele de stimulente organizatorice pentru personal sunt prezentate în tabel. 8.5.

Metodele de stimulare organizațională enumerate în tabel au ca scop schimbarea sentimentului de satisfacție al angajaților cu munca lor în această organizație. Particularitatea muncii ca bază a stilului de viață al unei persoane este că satisfacția în muncă determină în mare măsură satisfacția cu viața și este un indicator integral al bunăstării sociale a unei persoane. Înlocuirea unei persoane cu o mașină în operațiuni de rutină, slab intelectual, îmbogățirea și mărirea forței de muncă, promovarea lucrătorilor într-un mod profesional și niveluri de locuri de muncă, implicându-se în procesul de gestionare a muncii lor și a organizației în ansamblu, angajatorul formează o personalitate mai dezvoltată social stabilă a salariatului secolului XXI.

Una dintre problemele urgente ale unui muncitor modern este lipsa totală a timpului liber. Dezvoltarea activă a economiei, concurența pe piața muncii pentru multe profesii, creștere fluxurile de informații- toți acești factori obiectivi măresc valoarea unui astfel de stimulent precum „timpul liber de la muncă” și ne obligă să căutăm modalități de condensare timpul de lucru, caută rezerve - pentru dezvoltare, dezvoltare cele mai noi tehnologii, creștere profesională și personală, pentru a crea o familie, pentru prieteni, hobby-uri, recreere, sport. Prin urmare, relevanța utilizării unui stimulent atât de important precum timpul liber în sistemul de management al motivației și stimulării personalului organizației este evidentă.

Timpul liber stimulativ este reglementarea comportamentului angajatului pe baza modificărilor din timpul angajării acestuia. Esența stimulentelor este de a oferi angajatului oportunități reale de a-și realiza interesele profesionale fără a aduce atingere vieții personale, familiei, sănătății și recreerii. Creșterea bunăstării materiale a societății, nivelul de dezvoltare a științei, culturii, artei mondiale, tehnologia Informatiei provoacă extinderea gamei de interese ale omului modern,

Tabelul 8.5. Metode de stimulente organizatorice pentru personal

Grupuri de metode de stimulare organizațională |

Metode de stimulare organizațională |

Îmbunătățirea calității vieții în muncă |

Îmbunătățirea organizării muncii; extinderea domeniului de activitate; extinderea conținutului cadavrului; intelectualizarea funcţiilor muncii; dezvoltarea profesională și formarea personalului; îmbunătățirea condițiilor de muncă și a dotării locurilor de muncă; ergonomie si design interior |

Managementul carierei |

Planificarea, motivarea și controlul dezvoltării profesionale individuale și promovare angajati; organizarea dobândirii nivelului necesar de pregătire profesională; căutarea și sprijinirea talentelor; încurajarea creativității și inițiativei; evaluarea si analiza rezultatelor si metodelor de activitate, calitatilor personale si profesionale ale angajatilor |

Implicarea personalului în procesul de management |

Formarea de colective autonome autonome; încurajarea asociațiilor voluntare de lucrători în grupuri pentru a rezolva problemele organizației; oferirea de oportunități pentru discuții în grup despre deciziile viitoare; schimbarea operațională (rotația) locurilor de muncă și operațiunilor; combinație de profesii; delegare a autorității; organizare părere; reducerea reglementării muncii; asigurarea libertății de a dispune de resurse (echipamente, materiale, finanțe); participarea la capitalul propriu a personalului în proprietatea întreprinderii (asigurarea participării la proprietate); utilizarea schemelor de recompensă pentru idei (schema este eficientă dacă oamenii știu să facă sugestii, cred că propunerile lor sunt de așteptat să fie observate, luate în considerare și recompensate) |

Organizarea concursurilor de muncă |

concursuri profesionale; recenzii ale aptitudinilor profesionale; cursuri de master competitive ale experților de top; turnee blitz; competiție de echipe - grupuri de lucru, echipe, departamente, sucursale, unități de afaceri, subdiviziuni - pentru obținerea de rezultate excelente, economisirea de timp sau resurse |

locuind în afara planului activităţii profesionale de muncă. Mulți lucrători din ziua de azi au nevoie de timp liber pentru a profita de tot ceea ce le oferă viața într-o societate modernă foarte dezvoltată, pentru a îmbina munca și viața personală fără a o compromite pe cea din urmă și așa mai departe.

Scopul stimulentelor pentru timpul liber este de a recompensa angajații pentru performanta ridicata forța de muncă și rentabilitatea muncii, pentru obținerea succesului muncii prin asigurarea unor condiții speciale de angajare: acordarea timpului suplimentar de odihnă, stabilirea unui program flexibil de lucru, utilizarea formelor flexibile de angajare (Tabelul 8.6).

Activitățile de management în domeniul stimulentelor nemateriale ar trebui să vizeze rezolvarea următoarelor sarcini principale:

Atragerea personalului de înaltă calificare, a tinerilor specialiști în organizație, asigurarea organizației cu personal de calitatea, cantitatea și momentul potrivit;

Scăderea fluctuației personalului;

Formarea unui climat socio-psihologic favorabil și a unui mediu de lucru productiv în echipele primare și în general în organizație;

Formarea (întărirea) imaginii organizației ca angajator favorabil;

Formarea și menținerea culturii organizaționale.

Tabelul 8.6. Metode de stimulare a timpului liber

Grupurile de salcii stimulează timpul liber |

Metode de stimulare a timpului liber |

Asigurând timp de odihnă suplimentar |

Concediu plătit neprogramat de o zi; Adăugarea de zile suplimentare la concediu; Concediu suplimentar plătit; Vacanță creativă; Concediu suplimentar fără plată |

Stabilirea unui program de lucru flexibil |

Permisiune de autoreglare a duratei totale a zilei de lucru. saptamana de lucru, anul de lucru, sub rezerva respectarii obligatorii a normei generale de timp de lucru; Aplicarea metodelor de împărțire a muncii; Forma de lucru cu redirecționare în ture |

Aplicarea unor forme flexibile de angajare |

Angajare temporară și sezonieră; munca de agentie; Munca administratorului pe telefonul de acasă; Muncă independentă etc. |

Stimulentele materiale și nemateriale ar trebui să se completeze în mod activ în sistemul de stimulare a personalului, care va deveni eficient dacă se bazează pe un set de norme legale care stabilesc metode manageriale și mijloace de influențare a personalului pentru a întări motivația pentru comportamentul legal și încurajarea dezvoltării celor necesare organizaţiei (şi/sau societăţii) formelor de relaţii.

Se întâmplă adesea ca pentru a obține beneficii economice să fie necesară acțiunea combinată a mai multor bunuri materiale, iar dacă una dintre ele lipsește, atunci scopul nu poate fi atins deloc sau este atins doar incomplet. Aceste bunuri materiale, completându-se reciproc, le numim, după exemplul lui Menger, bunuri materiale complementare. Astfel, de exemplu, hârtia, un pix și cerneală, un ac și ață, o căruță și un cal, un arc și o săgeată, două cizme aparținând aceleiași perechi, două perechi de mănuși etc., sunt bunuri materiale complementare. Mai ales des, s-ar putea spune constant, relația de complementaritate apare în domeniul bunurilor materiale productive.

Este destul de firesc ca relația strânsă dintre bunurile materiale complementare, care este necesară pentru ca acestea să-și aducă utilitatea inerentă, să își găsească expresie și în formarea valorii lor. Aici dă naștere unui întreg fel de particularități, care, totuși, se încadrează toate în cadrul legii generale a utilității marginale. Luând în considerare aceste caracteristici, trebuie să avem în vedere diferența dintre valoarea inerentă întregului grup și valoarea fiecărui lucru individual care face parte din grup.

Valoarea totală a unui întreg grup de bunuri materiale este determinată în majoritatea cazurilor de mărimea beneficiului marginal pe care toate aceste bunuri materiale îl pot aduce în acțiune comună. Dacă, de exemplu, trei bunuri materiale A, B și C constituie un grup complementar și dacă cel mai mic beneficiu benefic din punct de vedere economic care poate fi obținut din folosirea în comun a acestor trei bunuri materiale este exprimat ca 100, atunci valoarea de toate cele trei bunuri materiale A, B și C împreună vor fi, de asemenea, egale cu 100.

Aceasta este regula generală. Singurele excepții de la acesta sunt acele cazuri în care - conform regulilor generale deja cunoscute nouă - valoarea unui lucru în general este determinată nu de utilitatea marginală imediată a tipului de bunuri materiale din care face parte, ci de cea marginală. utilitatea unui alt fel de bunuri materiale folosite pentru a înlocui acest lucru. . În exemplul nostru special, acest lucru se va întâmpla atunci când fiecare membru individual al grupului complementar poate fi înlocuit cu o nouă copie prin cumpărarea, producția sau deturnarea de bunuri materiale din alte industrii izolate de utilizare și, în același timp, rezultatul „beneficiu de substituție” pentru toți membrii grupului, luați împreună, este mai mic decât beneficiul marginal pe care aceștia îl oferă atunci când sunt utilizați în combinație. Dacă, de exemplu, beneficiul marginal obținut din utilizarea combinată este de 100, iar „valoarea de substituție” a celor trei membri ai grupului separat este de doar 20, 30 și 40 - în total, atunci doar 90 - atunci din toate cele trei bunuri materiale , luată împreună, aceasta va depinde nu de obținerea unui beneficiu marginal combinat de 100, ci de obținerea doar a unui beneficiu mai mic de 90. Totuși, întrucât în astfel de cazuri efectul complementarității propriu-zise asupra formării valorii nu se remarcă, iar formarea de valoare este reguli generale, știm deja, atunci nu trebuie să ne ocupăm aici de o considerație specială a acestor cazuri și, prin urmare, în prezentarea următoare îmi propun să analizez doar cazul normal general, când utilitatea marginală obținută din utilizarea combinată a bunurilor materiale complementare este, în același timp, utilitatea marginală disponibilă, care determină valoarea bunurilor materiale.

Beneficiul marginal obținut din utilizarea combinată a bunurilor materiale complementare este determinat în primul rând, așa cum am spus mai sus, de valoarea totală, cumulată, a întregului grup. Între membrii individuali ai grupului, această valoare comună de grup este distribuită într-un mod complet diferit, în funcție de trăsăturile cazuistice ale cazului dat.

În primul rând, dacă fiecare dintre membrii unui grup complementar poate servi la satisfacerea unei nevoi umane în nici un alt mod decât atunci când este utilizat împreună cu restul membrilor acestui grup și dacă, în același timp, nu este posibilă înlocuirea celor pierdute. membru cu o copie nouă, atunci în acest caz fiecare membru al componenței grupului, lucrul luat separat este purtătorul întregii valori agregate a întregului grup, în timp ce restul lucrurilor, fără primul, nu au valoare. Să presupunem că am o pereche de mănuși a căror valoare totală este de un florin; dacă pierd o mănușă, pierd toată utilitatea pe care o aduce o pereche de mănuși și deci toată valoarea pe care o are o pereche întreagă - a doua mănușă rămasă cu mine nu va mai avea nicio valoare. Este de la sine înțeles că fiecare dintre cele două mănuși poate juca ambele roluri; care dintre ele va fi în acest caz purtătorul întregii valori a întregii perechi și care va fi un lucru care nu are valoare și nu valorează nimic - asta depinde în întregime de condițiile speciale ale cazului dat. Cazurile de acest fel sunt relativ rare în viața practică.

Se întâmplă mult mai des, în al doilea rând, ca membrii individuali ai grupului complementar, chiar și în afara sferei utilizării lor combinate, să-și păstreze capacitatea de a aduce un anumit beneficiu, deși nesemnificativ. În astfel de cazuri, valoarea unui lucru individual aparținând unui grup complementar nu mai fluctuează între „nimic” și „tot”, ci doar între valoarea beneficiului marginal pe care acest lucru îl poate aduce atunci când este folosit izolat, cel puțin, și valoarea beneficiului marginal combinat minus din acesta utilitatea marginală izolată a membrilor rămași, ca maxim. Să presupunem, de exemplu, că cele trei bunuri materiale A, B și C, atunci când sunt utilizate în combinație, pot produce o utilitate marginală de 100 și că A luată separat poate produce o utilitate marginală de 10, B 20 și C. 30. În acest caz, valoarea lucrului A va fi următoarea: dacă este folosit separat de alte lucruri, atunci din el se poate obține numai utilitatea sa marginală izolată 10, la fel și valoarea lui. Dacă, totuși, întregul grup este luat în întregime și ar trebui să vândă lucrul A, să doneze etc., atunci se dovedește că cu lucrul A poți obține un beneficiu total de 100, fără lucrul A - doar unul mai mic. beneficiul izolat al lucrurilor B și C, exprimat în numerele 20 și 30, deci, doar 50 și, prin urmare, diferența de utilitate a lui 50 depinde de posesia lucrului A sau de pierderea acestuia.De aceea, ca ultimul membru decisiv, al grupului, lucrul A are o valoare de 100 - (20 + 30), adică 50; ca lucru izolat - doar valoarea 10 [este de la sine înțeles că și aici depinde de condițiile speciale ale cazului dat care dintre membrii grupului este evaluat ca membru complementar al grupului, și care sunt evaluați doar ca lucruri izolate. Dacă, de exemplu, proprietarul unui grup complet de bunuri materiale complementare dorește să cumpere lucrul A, îl va evalua ca parte a întregului grup, iar lucrurile B și C, care rămân izolate, ca lucruri izolate, adică mai mici. Dacă, dimpotrivă, cumpără elementul C de la el, atunci el îl va evalua ca parte a întregului grup la 100 - (10 + 20), adică la 70, iar lucrurile A și B ca izolate - doar la 10 și 20 ] . Vedem, așadar, că în al doilea caz fluctuațiile în distribuția valorii totale a grupului între membrii săi individuali nu sunt la fel de puternice ca în primul caz.

Dar și mai des se întâmplă, în al treilea rând, ca membrii individuali ai grupului nu numai să poată fi folosiți ca materiale auxiliareîn alte scopuri, dar pot fi înlocuite în același timp cu alte exemplare din același gen. De exemplu, pentru a construi o casă, este nevoie de o bucată de pământ, cărămizi, bușteni și forță de muncă a muncitorilor. Dacă se pierd mai multe vagoane de cărămizi destinate construirii unei case sau dacă mai multe persoane din muncitorii angajați în acest scop pleacă, atunci în condiții normale această împrejurare nu va împiedica în niciun caz obținerea unui beneficiu combinat, adică nu va împiedica construirea unei case, dar doar pierdută Materiale de construcție iar muncitorii plecați vor fi înlocuiți cu alții noi. De aici rezultă următoarele consecințe pentru formarea valorii bunurilor materiale complementare:

1) membrii grupului complementar, capabili să fie înlocuiți cu alte exemplare, nu pot dobândi niciodată, nici în acele cazuri când sunt necesari tocmai ca parte a întregului grup, o valoare care să depășească „valoarea lor de substituție”, adică valoarea care se cumpără cu prețul refuzului de a primi beneficii în acele ramuri de utilizare a bunurilor materiale, de unde se preiau fonduri pentru refacerea deficienței;

2) din această cauză, limitele în care se poate stabili valoarea unui lucru individual, evaluat fie ca membru al unui întreg grup complementar, fie ca bun material izolat, se îngustează și, în plus, se îngustează cu atât mai mult. , cu atât mai mult acest lucru dobândește caracterul de utilizat în mod obișnuit, având o largă vânzare pe piața mărfurilor. Într-adevăr, cu cât este mai mare numărul de exemplare la îndemână și cu cât este mai largă posibilitatea de utilizare a acestora, cu atât mai mică va fi diferența dintre importanța ramurii de utilizare din care sunt prelevate exemplarele necesare înlocuirii lucrului (valoare maximă) și importanța ramurii cea mai apropiată de aceasta, în care este posibil să existe o utilizare a instanței extra izolate (valoare minimă). Să presupunem, de exemplu, că din bunurile aparținând genului A, pe lângă lucrul A1, care face parte din grupul complementar, există doar alte două cazuri ale lui A2 și A3 și că importanța ramurilor de utilizare existente (altul decât utilizarea în grupul complementar) se exprimă prin numerele 50, 20, 10 etc. În acest caz, bunurile materiale A2 și A3 vor satisface numai acele domenii de nevoi, a căror importanță este exprimată prin cifrele 50 și 20 și, prin urmare, dacă unul dintre aceste două exemplare merge să înlocuiască lucrul A1, atunci beneficiul se va pierde., exprimat prin numărul 20. Dacă, dimpotrivă, după distrugerea valorii grupului complementar, Lucrului A1 însuși trebuie să i se acorde doar o utilizare izolată ca mijloc auxiliar, atunci doar o a treia ramură de utilizare va rămâne deschisă pentru el, a cărei importanță este exprimată prin numărul 10. Prin urmare, în acest caz, valoarea al articolului A1 va fluctua în continuare între 10 (utilizare izolată) și 20 (ultimul membru decisiv al grupului în virtutea substituirii). Dacă în loc de trei erau o mie de ramuri de utilizare, atunci diferența dintre a miilea ramură, din care, în caz de nevoie, ar trebui să se ia exemplarul necesar pentru înlocuire, și prima mie, în care ar trebui caută o utilizare pentru copia făcută de prisos din cauza dezintegrarii grupului complementar, s-ar reduce la , desigur, aproape la zero.

3) Ca urmare, în condiţiile de care tocmai am vorbit, valoarea membrilor înlocuibili ai grupului complementar, indiferent de utilizarea specifică complementară, se stabileşte la o anumită înălţime la care rămâne pentru aceştia şi în repartizarea valoarea totală a grupului între membrii individuali. Această distribuție se realizează în așa fel încât din valoarea totală a întregului grup - valoarea determinată de utilitatea marginală obținută prin utilizarea combinată - se distinge în primul rând valoarea constantă a membrilor care pot fi înlocuiți, iar restul , care fluctuează în funcţie de mărimea utilităţii marginale, se încadrează ca valoare izolată a acestora.la ponderea acelor membri care nu pot fi înlocuiţi. Să presupunem că în exemplul nostru, pe care l-am folosit deja de atâtea ori, membrii A și B au o „valoare de substituție” neschimbătoare, exprimată ca număr 10 (sau 20); atunci lucrul nesubstituabil C ar avea o valoare izolată de 70 când utilitatea marginală combinată este 100, sau o valoare izolată de 90 când utilitatea marginală ajunge la 120 [dacă lucrul C ar putea fi înlocuit și la o „valoare de substituție” mai mică, atunci am avea cazul discutat mai sus și utilitatea marginală a utilizării combinate nu ar putea servi deloc drept bază pentru determinarea valorii grupului complementar].

Întrucât, dintre toate cazurile cazuistice pe care le-am luat în considerare, ultimul apare cel mai des în practică, formarea valorii bunurilor materiale complementare se realizează preponderent după ultima formulă. Această formulă își găsește cea mai importantă aplicație, mai ales în repartizarea veniturilor producției între diferitele forțe de producție, prin a căror acțiune combinată se obțin. Într-adevăr, aproape fiecare produs este rezultatul acțiunii combinate a unui întreg grup de bunuri materiale complementare: pământ, muncă, capital fix și circulant. Marea majoritate a bunurilor materiale complementare ca mărfuri disponibile comercial pot fi înlocuite în orice mod; astfel, de exemplu, sunt munca muncitorilor angajați, materiile prime, combustibilul, uneltele etc. Doar o minoritate dintre aceștia nu sunt susceptibile de înlocuire sau cel puțin nu sunt ușor de susținut; astfel sunt, de exemplu, o bucată de pământ cultivată de un țăran, o mină, Calea ferata, o clădire de fabrică cu toate amenajările sale, activitatea antreprenorului însuși cu calitățile ei pur individuale etc. Astfel, găsim aici tocmai condițiile cazuistice în care formula de mai sus (sub numărul 3) de repartizare a valorii între membrii individuali ar trebui să aibă efect.grup complementar; și într-adevăr, se aplică în practică cu cea mai mare precizie. Într-adevăr, în viața practică valoare totală venitul se scade in primul rand „costurile de productie”. Dacă aruncați o privire mai atentă, se dovedește că, în realitate, aceasta nu este întreaga masă a costurilor, deoarece, până la urmă, terenul folosit pentru producție sau activitatea antreprenorului, ca lucruri de valoare, aparțin și el număr de „costuri de producție” - nu, acestea sunt doar cheltuieli. la mijloace de producție înlocuibile cu o valoare de substituție dată: muncă salariată, materii prime, uzura uneltelor etc. pământul său, minerul - în detrimentul exploatării sale industria, producatorul - pe cheltuiala fabricii sale, comerciantul - in detrimentul activitatii sale antreprenoriale.

Când profitabilitatea grupului complementar crește, nimănui nu trece niciodată prin cap să atribuie creșterea veniturilor membrilor care pot fi înlocuiți; dimpotrivă, ei spun că „terenul (sau al meu) a fost cel care a dat mai multe venituri”. Dar, în același mod, cu o scădere a profitabilității totale, nimănui nu-i trece prin cap să pună „cheltuieli” în cont într-o sumă redusă - nu, deficitul se explică prin faptul că terenul (sau al meu, etc.) a dat un venit mai mic. Și un astfel de raționament este destul de logic și corect: doar „valoarea de substituție” constantă depinde într-adevăr de bunurile materiale care pot fi înlocuite în orice moment, iar restul sumei totale de beneficii obținute din utilizarea combinată depinde de cele care nu pot fi înlocuite.

Calea pe care am parcurs-o până acum în analiza noastră ne-ar conduce și la soluționarea problemei care ne-a ocupat știința atât de mult și atât de mult timp și pe care economiștii o declară de obicei — poate prea grăbit — insolubilă, și anume următoarea problemă: : pentru a determina dimensiunea participării pe care o ia fiecare dintre mai mulți factori cooperativi la crearea unui produs comun [cf. Bernhardi. Versuch einer Kritik der Grunde fur grosses und kleines Grundeigentum. Petersburg, 1849. S. 198; Mithoff în „Handbuch der politischen Okonomie” a lui Schonberg. Ed. 2. S. 692, iar autorii au indicat acolo. (cf. de asemenea Wieser. Ursprung und Hauptgesetze des wirtschaftlichen Werts. S. 170)]. , desigur, să fie exprimat în cifre, dar întrebarea dacă nu putem determina cota de valoare, mi se pare, nu poate fi decisă într-un sens negativ fără echivoc. Cu toate acestea, nu acesta este locul pentru a intra într-o discuție despre această problemă dificilă.

1) membrii unui grup complementar, capabili de a fi înlocuiți cu alte exemplare, nu pot niciodată, chiar și în acele cazuri în care sunt necesari tocmai ca părți ale întregului grup, să dobândească valori care depășesc „valoarea lor de substituție”, i.e.

Valoarea care se cumpără cu prețul refuzului de a primi beneficii în acele ramuri de utilizare a bunurilor materiale, de unde se preiau fonduri pentru refacerea deficienței;

2) din această cauză, limitele în care se poate stabili valoarea unui lucru individual, evaluat fie ca membru al întregului grup complementar, fie ca bun material izolat, se îngustează și, în plus, se îngustează cu atât mai mult. , cu atât acest lucru capătă mai mult caracterul de lucru de uz obișnuit, având o piață largă de mărfuri;

3) în consecință, în condițiile despre care tocmai am vorbit, valoarea membrilor înlocuibili

grupul complementar, indiferent de utilizarea specifică complementară, se stabilește la o anumită înălțime la care rămâne pentru ei și în repartizarea valorii totale a grupului între membrii individuali. Această distribuție se realizează în așa fel încât din valoarea totală a întregului grup - valoarea determinată de utilitatea marginală obținută prin utilizarea combinată - se distinge în primul rând valoarea constantă a membrilor care pot fi înlocuiți, iar restul , care fluctuează în funcţie de mărimea utilităţii marginale, se încadrează ca valoare izolată a acestora.la ponderea acelor membri care nu pot fi înlocuiţi. Să presupunem că în exemplul nostru, pe care l-am folosit deja de atâtea ori, membrii A și B au o „valoare de substituție” neschimbătoare, exprimată ca număr 10 (sau 20); atunci lucrul nesubstituabil C ar avea o valoare izolată de 70 când utilitatea marginală combinată este 100 sau o valoare izolată de 90 când utilitatea marginală ajunge la 120.

Întrucât, dintre toate cazurile cazuistice pe care le-am luat în considerare, ultimul apare cel mai des în practică, formarea valorii bunurilor materiale complementare se realizează preponderent după ultima formulă. Această formulă își găsește cea mai importantă aplicație, mai ales în repartizarea veniturilor producției între diferitele forțe de producție, prin a căror acțiune combinată se obțin. Într-adevăr, aproape fiecare produs este rezultatul acțiunii combinate a unui întreg grup de bunuri materiale complementare: pământ, muncă, capital fix și circulant. Majoritatea covârșitoare a bunurilor materiale complementare pot fi înlocuite cu bunuri disponibile comercial în orice mod, cum ar fi munca muncitorilor salariați, materiile prime, combustibilul, uneltele și așa mai departe. O astfel de minoritate dintre ei nu este susceptibilă de substituție sau cel puțin nu este ușor de susținută; astfel sunt, de exemplu, o bucată de pământ cultivată de un țăran, o mină, o cale ferată, o clădire de fabrică cu toate echipamentele sale, activitatea antreprenorului însuși cu calitățile ei pur individuale etc. Astfel, găsim aici tocmai cele condiții foarte cazuistice în care forța celor de mai sus (sub numărul 3) formulează distribuția valorii între membrii individuali ai grupului complementar; si dey-

Într-adevăr, se aplică în practică cu cea mai mare precizie.

De fapt, în viața practică, „costurile de producție” se scad în primul rând din suma totală a veniturilor. Dacă aruncați o privire mai atentă, se dovedește că, în realitate, aceasta nu este întreaga masă a costurilor, deoarece, până la urmă, terenul folosit pentru producție sau activitatea antreprenorului ca lucruri de valoare aparține și numărului de „costuri de producție” – nu, acestea sunt doar cheltuieli.la mijloace de producție înlocuibile cu o valoare constituțională dată: muncă salariată, materii prime, uzura uneltelor etc. Soldul rezultat din deducerea acestor cheltuieli se atribuie ca „venit net” în contul membrilor grupului care nu poate fi înlocuit: țăranul îl atribuie în contul pământului său, minerul în contul industriei sale miniere. , producătorul în contul fabricii sale, comerciantul în contul său activitate antreprenorială.

Când profitabilitatea grupului complementar crește, nimănui nu trece niciodată prin cap să atribuie creșterea veniturilor membrilor care pot fi înlocuiți; dimpotrivă, ei spun că „terenul (sau al meu) a fost cel care a dat mai multe venituri”. Dar, în același mod, cu o scădere a profitabilității totale, nimănui nu-i trece prin cap să pună „cheltuieli” în cont într-o sumă redusă - nu, deficitul se explică prin faptul că terenul (sau al meu, etc.) a dat un venit mai mic. Și un astfel de raționament este destul de logic și corect: doar „valoarea de substituție” constantă depinde într-adevăr de bunurile materiale care pot fi înlocuite în orice moment, iar restul sumei totale de beneficii obținute din utilizarea combinată depinde de cele care nu pot fi înlocuite.

Că costurile de producție au o influență puternică asupra valorii bunurilor materiale este un fapt, pe deplin dovedit și incontestabil. Dar cum să explicăm teoretic această influență și, în special, cum să o reconciliăm, fără a introduce dualitate și contradicție în explicație, cu aceeași influență indubitabilă pe care o are utilitatea lor asupra valorii bunurilor materiale - aceasta este problema a cărei soluție știința noastră a trebuit să muncească atât de mult...

Proprietatea comună a tuturor bunurilor materiale este că acestea servesc la satisfacerea nevoilor umane. Dar numai o anumită parte a bunurilor materiale îndeplinește această sarcină în mod direct - le numim bunuri materiale de consum: cealaltă parte a bunurilor materiale

ne avantajează în sensul de a ne satisface nevoile doar indirect, și anume ajutându-ne să producem alte bunuri materiale, care abia mai târziu vor fi folosite pentru satisfacerea nevoilor umane - numim bunurile materiale din această a doua categorie bunuri materiale productive... Noi, urmând exemplul lui Menger, să împărțim toate bunurile materiale în general în diferite comenzi sau categorii. Includem în prima categorie acele bunuri materiale care servesc direct la satisfacerea nevoilor umane... (de exemplu, pâinea); la al doilea - cele cu ajutorul cărora se produc bunuri materiale din prima categorie (de exemplu, făină, un cuptor de pâine, munca unui brutar necesară pentru a face pâine); la a treia - cele care servesc la producerea mărfurilor din a doua categorie (bob din care se prepară făina, o moară în care se măcina cereale, materiale pentru construirea unui cuptor de pâine etc.); la a patra - mijloacele de producție a bunurilor materiale din a treia categorie (pământul care produce plante de cereale, plugul cu care este arat, munca țăranului, materiale pentru construirea unei mori etc.) și așa mai departe - categoriei a cincea, a sasea, a zecea atribuim bunuri materiale, utilitate care, din punctul de vedere al satisfacerii nevoilor umane, consta in producerea de bunuri materiale din categoria urmatoare precedente.

În ultimă analiză, bunurile materiale productive, ca toate celelalte, pot dobândi semnificație pentru bunăstarea noastră doar într-un singur mod, și anume, aducându-ne un anumit beneficiu, pe care nu l-am primi fără ele; și întrucât beneficiile pe care ni le aduc, în cele din urmă, la fel de mult constau în satisfacerea nevoilor noastre, este destul de firesc ca valoarea bunurilor materiale productive să fie mare atunci când de ele depinde satisfacerea unei nevoi importante și mai mici atunci când de ele depinde satisfacerea unei nevoi neimportante.

Deci, economiștii au într-adevăr mare dreptate când spun că valoarea unui produs este determinată de costul de producție. Numai în acest caz este necesar să ne amintim constant limitele în care este valabilă „legea costurilor de producție” și sursa din care își trage puterea. În primul rând, „legea costurilor de producție” este un drept privat. Se manifestă numai în măsura în care este posibilă dobândirea în cantitatea dorită şi

temporar noi instanţe de bunuri materiale pentru a le înlocui pe cele vechi cu ajutorul producţiei. Dacă nu este posibilă înlocuirea vechiului exemplar cu unul nou, atunci valoarea fiecărui produs este determinată de utilitatea marginală imediată a tipului particular de bunuri materiale din care face parte și, în acest caz, de corespondența dintre valoarea de mijloacele productive care servesc drept verigi intermediare sunt distruse.

Însă și mai important este să nu pierdem din vedere faptul că, în al doilea rând, chiar și acolo unde legea costurilor de producție este în vigoare, costurile de producție nu sunt cele finale, ci întotdeauna doar un factor intermediar care determină valoarea bunurilor materiale. În ultimă analiză, nu costurile de producție sunt cele care dau valoare produselor lor, ci, dimpotrivă, costurile de producție primesc valoare din produsele lor.

În fine, teoreticianul înțelept ar trebui să fie lovit și de următoarea împrejurare ciudată: pentru a o menține în general, adepții legii costurilor de producție sunt nevoiți să-i furnizeze o serie întreagă de rezerve în care se referă la condiții care nu au nimic. de a face cu costurile de producție. Astfel, de exemplu, conform învățăturilor economiștilor noștri, legea costurilor de producție este valabilă numai pentru astfel de bunuri materiale, a căror cantitate poate fi mărită prin producție la dimensiunile pe care le dorim, și chiar și pentru aceste bunuri materiale - numai dacă au si o utilitate gradata corespunzatoare. De fapt, chiar și adepții legii costurilor de producție sunt destul de de acord că, de exemplu, o navă care nu poate merge pe apă nu are valoare, chiar dacă s-a cheltuit un milion pentru construcția ei.

Într-adevăr, rezervele menționate mai sus ignoră acele condiții în care costurile de producție în sine rămân în conformitate cu utilitatea marginală. Ele conțin, așadar, recunoașterea faptului că costurile de producție pot exercita o influență decisivă asupra valorii doar atunci când au și o utilitate marginală de partea lor.

În paginile precedente, am încercat cu grijă să izolez sâmburele de adevăr care se ascunde, fără îndoială, în doctrina legii costurilor de producție. Legea costurilor de producție există, costurile de producție au o influență importantă asupra valorii bunurilor materiale. Dar dominația costurilor de producție este doar un caz parțial al legii mai generale a utilității marginale.

Munca mentală pe care oamenii trebuie să o facă în determinarea valorii subiective este departe de a fi atât de complexă și dificilă pe cât ar putea părea la prima vedere cu o descriere abstractă a procesului de evaluare a bunurilor materiale. Acolo unde este vorba de propriul beneficiu, acolo unde orice neglijență provoacă pierderi, acolo cel mai simplu om devine iute la minte. Știința, uluită de schimbarea utilității și valorii, a declarat bunuri materiale precum aerul și apa ca fiind lucruri cu cea mai mare valoare de utilizare. O persoană simplă a privit acest lucru mult mai corect și a considerat aerul și apa lucruri care nu au nicio valoare și s-a dovedit a avea dreptate. De milenii... omul de rând s-a obișnuit să dobândească și să înstrăineze bunuri materiale și să le evalueze nu din punctul de vedere al beneficiului cel mai înalt pe care sunt capabili să-l aducă prin natura lor, ci din punctul de vedere al creșterii sau scăderea beneficiului specific pe care îl poate aduce fiecare bun material. Cu alte cuvinte, practicantul uman simplu a aplicat în practică doctrina utilității marginale mult mai devreme decât economia politică a formulat această doctrină.

Acum știm exact cum acționează indivizii A, B, C etc. în determinarea valorii bunurilor materiale care le afectează interesele, fiecare având propriul punct de vedere economic individual, extrem de subiectiv. Dar ei ne pot întreba și, într-adevăr, ne întreabă: ce legătură au toate aceste judecăți subiective, pur personale despre valoare, cu știința economiei naționale, sociale? Până la urmă, obiectul economiei politice nu este economic individual, ci fenomenele socio-economice... Într-un cuvânt, vrem să ni se arate cum nu se explică și se determină valoarea economică națională subiectivă, ci obiectivă.

„Legile sociale”, al căror studiu este sarcina economiei politice, sunt rezultatul acțiunilor concordante ale indivizilor. Consimțământul în acțiune este, la rândul său, rezultatul interacțiunii motivelor consecvente care stau la baza acțiunii umane. Și dacă este așa, atunci nu există nicio îndoială că în explicarea legilor sociale este necesar să ajungem la motivele motrice de care sunt determinate acțiunile indivizilor sau să luăm aceste motive ca punct de plecare; este evident în acelaşi timp că înţelegerea noastră a dreptului social

ar trebui să fie mai complet, cu atât mai complet și mai precis cunoaștem aceste motive motrice și legătura lor cu activitatea economică a indivizilor.

Astfel, valoarea subiectivă este în același timp și o busolă și un motiv mediator pentru acțiunile economice umane: o busolă, deoarece arată în ce direcție interesul nostru față de bunurile materiale este cel mai puternic tensionat și, în consecință, în ce direcție afacerea noastră. activitatea este îndreptată; un motiv mediator – pentru că, simțind că valoarea bunurilor materiale este o reflectare fidelă a principalelor noastre interese, care sunt urmărirea bunăstării, ne-am obișnuit de mult în viața economică să urmăm doar cea mai mare valoare.

Este absolut adevărat că nu este treaba economiei politice să se preocupe de elucidarea legilor generale ale nevoilor și eforturilor umane, de exemplu, existența și funcționarea luptei umane pentru bunăstare; ea nu poate și trebuie să părăsească asta la psihologie. Dar trebuie clarificat ceva cu totul diferit, și anume modul în care interesele de bunăstare sunt legate de deținerea de bunuri materiale, modul în care dorința instinctivă generală de bunăstare se transformă în interese economice specifice. Rezolvarea acestor întrebări nu poate fi cerută de la psihologie – odată ce este nevoie, o singură știință o poate oferi: economia politică.

Pagina 11 din 36

Bunuri și servicii corporale și necorporale.

În toate țările dezvoltate, economia este formată din două sfere de producție interconectate și complementare, care vizează obținerea de beneficii:

material,în cazul în care un produs este creat într-o formă tangibilă, de exemplu, pantofi, mașini-unelte, ciment, cărbune;

intangibil, unde se creează valori spirituale, morale și de altă natură - opere de cultură, artă, știință etc.

binefaceriînseamnă a satisface nevoile oamenilor.

Există multe criterii pe baza cărora se disting diferite tipuri de mărfuri (Fig. 2.2). Beneficiile pot fi clasificate în:

1) material, inclusiv darurile naturale ale naturii (pământ, aer, apă, climă); produse de producție (alimente, clădiri, structuri, mașini, unelte);

2) intangibile, având forma de activitate utilă oamenilor și influențând dezvoltarea abilităților umane. Ele sunt create în sfera non-producție: îngrijire medicală, educație, cultură etc. Acestea includ beneficii interne oferite omului de natură - capacitatea de a știi, voce, ureche pentru muzică etc., precum și beneficii externe - ce lumea exterioară oferă pentru satisfacerea nevoilor (reputație, relații de afaceri, patronaj etc.).

Activitatea vitală a unei persoane în procesul de management se manifestă, pe de o parte, în cheltuirea energiei, resurselor etc., iar pe de altă parte, în completarea corespunzătoare a cheltuielilor de trai. În același timp, un subiect economic (adică o persoană în activitate economică) urmărește să acționeze rațional - prin compararea costurilor și beneficiilor. Acest comportament este explicat după cum urmează.

O caracteristică esențială a vieții și activității umane este dependența de lumea materială. Unele dintre bunurile materiale sunt din abundență și, prin urmare, sunt întotdeauna disponibile oamenilor (aer, lumina soarelui, energia eoliană). Astfel de bunuri se numesc în teoria economică gratuit sau non-economice. Atâta timp cât aceste condiții persistă, aceste beneficii și nevoile pentru ele nu sunt preocupările și calculele omului, prin urmare, nu sunt studiate în economie.

Alte bunuri materiale sunt disponibile în cantități limitate (diverse tipuri de „rarități”). Pentru a satisface nevoile din ele si pentru a le avea intr-o cantitate accesibila sunt necesare eforturi umane pentru obtinerea lor, adaptarea la nevoi.

Aceste beneficii sunt numite economic(sau afaceri). Bunăstarea oamenilor depinde de deținerea acestor beneficii, așa că îi tratează cu grijă, economic, prudent.

Bunurile sunt o formă specifică de bun economic, adică produse ale muncii create pentru schimb (vânzare).

Până acum am vorbit doar de mărfuri, dar procesul de producție include prestarea de servicii.

Servicii- aceasta este activitatea economică a unei persoane, ale cărei rezultate se exprimă în satisfacerea nevoilor personale ale populației și ale societății în ansamblu.

Există servicii tangibile și intangibile. Primul tip include transportul, depozitarea, utilitățile, serviciile poștale și alte servicii, al doilea - serviciile de avocați, polițiști, profesori universitari, artiști etc.

Cele mai recente spectacole despre structura producției foarte dezvoltate sunt rezumate schematic în fig. 2.3.