Karl Menger (1840-1921), professeur d'économie politique à l'Université de Vienne, fut le premier à développer cette position parmi les représentants de l'école autrichienne. En 1871, Menger publie le livre "Fundamentals of Political Economy", le but de l'étude est les besoins humains, qui sont considérés comme des désirs insatisfaits ou inconfort causée par une violation de l'équilibre physiologique d'une personne. Il a défendu le point de vue suivant : l'analyse des prix doit être réduite à l'analyse des valorisations individuelles.

Menger a introduit le concept bien économique et non économique. Les biens économiques sont des biens pour lesquels il y a pénurie d'offre, et les biens non économiques sont des biens pour lesquels il y a égalité entre l'offre et la demande. Essayer de résoudre le paradoxe de A. Smith sur l'eau et le diamant (pour expliquer pourquoi le diamant est si cher et l'eau est bon marché, sans recourir à théorie du travail coût), Menger a formulé principe d'utilité décroissante :le coût (la valeur) de tout bien est déterminé par la plus petite utilité possédée par la dernière unité du stock. Dans le même temps, lors de la détermination de la valeur des biens matériels, il ne faut pas prendre comme base l'échelle des types de besoins, mais l'échelle des besoins spécifiques de cette personne particulière.À mesure que l'offre augmente, la valeur d'une unité supplémentaire diminue.

Pour illustrer cette disposition, il convient de citer un tableau, dit « tableau de Menger » (tableau 4), où les rangées verticales marquées de chiffres romains désignent différentes sortes les besoins et leur importance par ordre décroissant : I - le type de besoins le plus important, par exemple, en nourriture ; V - le type de besoins d'importance moyenne, par exemple, le besoin de boissons alcoolisées ; X est le type de besoin le moins important. Les chiffres arabes dans chaque ligne verticale illustrent la diminution du besoin pour un besoin donné car il est saturé par ordre décroissant de 10 à 1. On peut voir qu'un besoin spécifique d'un type plus important peut être inférieur aux besoins spécifiques individuels d'un genre moins important. Par exemple, la huitième unité du premier type de besoins aura moins de valeur (ou moins d'importance) pour le bien-être du sujet que la première unité du septième type de besoins. La diminution de la valeur des biens à mesure que leur nombre augmentait, les représentants de l'école autrichienne associée à nature humaine profondément enracinée quand le même genre de sensations, se répétant sans cesse, commence à nous donner de moins en moins de plaisir, et finalement ce plaisir se transforme même en son contraire - en désagrément et en dégoût. Ainsi, dans la théorie de la valeur de l'école autrichienne, l'utilité peut aussi représenter une valeur négative.

Tableau 4

| je | II | III | IV | V | VI | VII | VII | IX | X |

Le tableau de Menger reflète les deux lois de Gossen : la diminution des nombres dans les colonnes signifie une diminution de l'utilité marginale (la première loi), et une unité de bien pour satisfaire chacun des besoins réellement satisfaits (I et II) a la même utilité marginale.

Cette formulation de la loi de l'utilité marginale décroissante. Mais comment cette disposition s'articule-t-elle avec la notion de tarification ? De la manière la plus directe. La valeur (le prix) d'une chose est mesurée par la valeur de l'utilité marginale de cette chose, l'utilité de la dernière unité du stock du bien qui satisfait le besoin le moins important. Il convient de donner l'exemple de Robinson, qui a en réserve cinq sacs de grain, dont le premier est nécessaire pour ne pas mourir de faim, le second pour entretenir la santé, le troisième pour engraisser les volailles, le quatrième pour pour la préparation de boissons alcoolisées, le cinquième est pour la teneur en perroquet. Qu'est-ce qui détermine la valeur d'un (n'importe quel) sac de céréales ? Selon les vues des représentants de l'école autrichienne, l'utilité du dernier sac répond au besoin le moins urgent. Cette unité marginale (utilité) détermine la valeur réelle des unités précédentes. L'utilité marginale, à son tour, dépend de la quantité de biens et de l'intensité de la consommation de l'individu. Ainsi, la valeur dépend du degré d'utilité et du degré de rareté. Le premier définit le point le plus élevé auquel l'utilité marginale peut monter à la rigueur ; la seconde est de savoir jusqu'à quel point l'utilité marginale augmente réellement dans un cas particulier. En d'autres termes, la hauteur de l'utilité marginale est déterminée par deux facteurs : subjectif (besoins) et objectif (nombre de biens), qui, dans le cadre du raisonnement de l'école autrichienne, restent une fois pour toutes les mêmes données.

La doctrine de l'échange. Différences dans la valeur subjective relative des mêmes biens pour personnes différentes est, selon Menger, la cause de l'échange. L'échange du bien X contre le bien Y ne se produira que lorsque l'individu A valorise X plus que Y, et que l'individu B fait le contraire. L'échange se poursuivra jusqu'à ce que les valeurs relatives des biens pour les deux individus soient égalisées. Les valeurs subjectives déterminent le rapport d'échange des biens.

Cependant, tous les arguments sur la valeur subjective ne peuvent expliquer le mécanisme des prix du marché, où, malgré toute la variété des évaluations subjectives, il existe un prix unique pour un produit.

Considérez la théorie des prix de Menger, il est présenté dans le tableau. 5, où les lignes déterminent la valeur de l'unité supplémentaire (nouvellement reçue) du bien, et les colonnes déterminent la valeur de l'unité de bien (la première, la seconde, etc.) pour chaque consommateur (B1, B2, .. .B8).

Tableau 5

| je | II | III | IV | V | VI | VII | VII | |

| EN 1 | ||||||||

| EN 2 | ||||||||

| À 3 | ||||||||

| À 4 HEURES | ||||||||

| À 5 | ||||||||

| À 6 | ||||||||

| À 7 HEURES | ||||||||

| À 8 |

Le propriétaire B1 n'a pas de cheval, mais il y a du pain en abondance, donc pour lui la valeur du premier cheval est de 80 mesures de pain, le propriétaire B2 estime la valeur du premier cheval à 70 mesures de pain.

Une tentative de résoudre cette contradiction a également été faite par E. Böhm-Bawerk (1851 - 1919), introduisant le concept valeur objective par quoi il comprend proportions d'échange (prix), qui se forment au cours de la concurrence sur le marché.

Le processus de tarification s'effectue dans les conditions suivantes : le volume de l'offre sur le marché est fixe ; le prix du marché s'établit précisément dans cet acte de concurrence, et ne dépend pas des prix existant antérieurement ; le prix est fixé selon le rapport des prix maximum des acheteurs et des prix minimum des vendeurs ; les prix minimaux des acheteurs et les prix maximaux des vendeurs sont dérivés du rapport d'utilité subjective ; Les transactions devraient être bénéfiques tant pour les acheteurs que pour les vendeurs. Par conséquent, aucun d'entre eux n'achètera (ou ne vendra) un cheval à un prix égal à sa propre estimation ; l'équilibre du marché est atteint lorsque la demande est égale à l'offre (le nombre d'acheteurs est égal au nombre de vendeurs).

Comment, dans ces conditions, le prix d'un cheval sera-t-il déterminé ? Le processus de tarification de Böhm-Bawerk est mieux expliqué en utilisant son exemple déjà classique du marché du cheval. Ainsi, les acheteurs et les vendeurs se heurtent sur le marché, ayant évaluations subjectives quant à l'utilité du cheval pour lui (tableau 6).

Tableau 6

| Acheteurs | Les vendeurs | Appréciation subjective, florins | |

| 1=ème | 1=ème | ||

| 2=ème | 2=ème | ||

| 3=ème | 3=ème | ||

| 4=ème | 4=ème | ||

| 5=ème | 5=ème | ||

| 6=ème | 6=ème | ||

| 7=ème | 7=ème | ||

| 8=ème | 8=ème | ||

| 9=ème | |||

| 10=ème |

Supposons que la vente aux enchères commence par l'annonce de son prix par les acheteurs - 130 florins. Ce prix est avantageux pour tous les acheteurs. Mais elle ne convient évidemment pas aux vendeurs - seuls les deux premiers sont prêts à vendre des chevaux à ce prix. Il y a un déséquilibre entre l'offre et la demande, de sorte que les acheteurs exacerbent la concurrence pour augmenter les prix, ce qui conduira inévitablement à l'élimination des acheteurs individuels du marché et au retour des vendeurs.

À la suite de ce processus (supposons) le prix se stabilise à un peu plus de 200 florins, laissant le marché avec six acheteurs et cinq vendeurs. Le cercle s'est rétréci, mais la demande est toujours supérieure à l'offre. Le prix monte encore et au prix de 210 florins le sixième acheteur quittera le marché.

La demande est égale à l'offre. Mais les vendeurs, dans leur désir naturel d'obtenir plus de profit, augmentent le prix en retenant les chevaux. Le prix monte, mais dès qu'il dépasse 215 florins, un sixième vendeur entre sur le marché et l'équilibre est à nouveau perturbé.

Le prix est donc connu. elle s'est installée allant de 210 à 215 florins inclus. A ce prix, la demande de chevaux et leur offre s'équilibrent. Par conséquent, selon Böhm-Bawerk, le prix du marché fluctuera entre le maximum et prix minimumà la suite d'une collision sur les marchés des évaluations subjectives des vendeurs et des acheteurs. Dans le même temps, le niveau du prix du marché ne peut pas être supérieur à l'estimation du premier vendeur exclu (limite de prix supérieure) et inférieur à l'estimation du premier acheteur exclu (limite de prix inférieure), car sinon l'équilibre atteint est violé .

Ce système de tarification ignore : le rôle du travail ; coûts de production, le seul chiffre système économique devient consommateur. La théorie de l'utilité marginale, proposée par les représentants de l'école autrichienne, présente les inconvénients suivants : inélasticité absolue de l'offre. L'offre étant une valeur fixe, la valeur d'un bien particulier (bien) dépend uniquement de la demande, qui évolue en fonction de l'utilité marginale de ce bien. Par conséquent, le principe d'utilité marginale, développé par les représentants de l'école autrichienne, n'est applicable qu'à l'analyse de la consommation individuelle en nature, puisque le vendeur, propriétaire de la marchandise et son producteur, est guidé dans la détermination du prix par le principe d'utilité marginale, ne vendant que sur le marché prestations excédentaires : le mécanisme d'égalisation de l'utilité marginale dans le processus d'échange se produit sous l'hypothèse du prix disponible et des revenus donnés du consommateur. Cela signifie que les évaluations subjectives elles-mêmes sont déterminées par le niveau des prix et le montant des revenus, et en dehors du système des prix, il n'y a pas quantification utilitaire.

Selon l'école autrichienne, le seul facteur déterminant les proportions de l'échange des biens et, par conséquent, le prix, est leur utilité marginale. Par conséquent, les biens productifs (capital) n'ont aucune valeur, car ils ne satisfont pas directement les besoins humains, c'est-à-dire qu'ils n'ont pas d'utilité directe. Dans une économie réelle, les biens productifs ont une valeur et leurs prix forment le coût de production. Comment le problème des coûts de production est-il résolu dans le cadre des idées de l'école autrichienne ?

En économie, la théorie des coûts de production, comme la théorie de la valeur, existe en deux versions : la théorie des coûts objectifs ; théorie des coûts subjectifs.

La reconnaissance de la nature objective des coûts est caractéristique de l'école classique, où les prix des facteurs de production étaient dérivés des taux naturels de rémunération, et leurs niveaux étaient déterminés par des théories distinctes. La rente foncière était définie comme un excédent différentiel supérieur à coût marginal culture, les salaires étaient le coût à long terme de la subsistance du travailleur et le profit était le résiduel. Dans le cadre de l'école classique, la réalité des coûts de production n'était pas remise en cause. Les représentants de l'école autrichienne ont annoncé que les coûts réels ne sont rien de plus qu'une ancienne illusion, et l'un des représentants de l'école autrichienne, F. Wieser (1851-1926), a développé une théorie subjective des coûts. Les hypothèses initiales de cette théorie sont deux dispositions.

Première position dit que les biens productifs sont des biens futurs, potentiels, leur valeur est dérivée et dépend de la valeur du produit final qui apporte une satisfaction immédiate. Par conséquent, ce ne sont pas les coûts de production qui donnent de la valeur aux produits, mais, au contraire, les coûts de production acquièrent de la valeur à partir de leurs produits. Les biens de consommation eux-mêmes donnent de la valeur aux ressources productives ou aux facteurs impliqués dans leur production.

Deuxième place revient à affirmer que l'offre est verso demande - la demande de ceux qui possèdent les biens. Quand assez bas prix les fabricants eux-mêmes afficheront une demande pour leurs produits.

Dans notre exemple sur le marché du cheval, si le prix du marché est inférieur à la valeur d'utilité d'un cheval par un vendeur particulier, il le retirera du marché, puisqu'il estime son utilité dans son ménage plus élevée. Les coûts ne sont rien de plus que le paiement nécessaire pour détourner les ressources d'autres usages, comme les prix offerts pour les services des facteurs utilisés pour sa production par d'autres producteurs concurrents.

Dans cette théorie, les coûts ne sont rien de plus qu'une forme sous laquelle un individu est informé de la "désirabilité" de la possession d'une chose par une autre personne. Mais quel est le mécanisme de formation de la valeur des biens productifs ? Après avoir distingué la plus petite utilité marginale de la somme des biens de consommation créés par un certain bien de production, Wieser l'a appelée le produit marginal. En utilisant ce concept, Wieser a formulé la loi : l'utilité marginale du produit marginal détermine le prix du bien productif qui est entré dans sa production, et la part correspondante des coûts de production, qui déterminent les utilités marginales d'autres produits de consommation non marginaux produits à partir du bien spécifié (le si -appelée loi de Wieser).

4.3. anglo–École américaine d'économie

Dans la théorie des coûts de production de l'école autrichienne, dans le cadre du concept de coûts d'opportunité, la valeur des biens productifs était assimilée à la valeur des biens sacrifiés à ceux-ci, apportant une satisfaction immédiate. Cependant, la question restait ouverte de savoir quelle part de leur valeur devait être attribuée à tel ou tel facteur de production.

Rappelons que les représentants de l'école classique croyaient que tous les facteurs de production (travail, capital, terre) participaient de manière égale au processus de création de valeur et recevaient leur part du produit créé.

Le problème a été résolu par l'économiste américain J.B. Clark (1847-1938) dans The Distribution of Wealth (1899). Il a formulé la loi de la productivité marginale décroissante. La loi dit que dans des conditions où au moins un facteur de production reste inchangé, l'augmentation supplémentaire d'autres facteurs donne une augmentation de plus en plus faible de la production. En d'autres termes, le produit marginal du facteur variable est constamment décroissant.

En se fondant sur la loi de la productivité marginale décroissante, Clark conclut qu'à montant constant de capital, chaque travailleur supplémentaire produit moins de rendement que précédemment adopté. La productivité du dernier travailleur est appelée productivité marginale du travail. Selon Clarke, seul le produit créé par le travailleur marginal peut être considéré comme un produit du travail, tandis que le reste du produit, c'est-à-dire la différence entre le « produit de l'industrie » et le « produit du travail », est un produit du capital.

L'affirmation fondamentale de la théorie de Clarke est que le produit marginal sous forme monétaire détermine le niveau équitable et naturel de revenu versé à chaque facteur de production. Naturel, niveau moyen les salaires travailleurs dans notre exemple coïncidera avec le prix du produit marginal produit par le dernier travailleur, c'est-à-dire avec le prix de huit unités de production. Si nous acceptons l'hypothèse de Clarke selon laquelle les salaires sont déterminés par la productivité marginale du travail (la productivité marginale du dernier travailleur), alors il est facile d'expliquer les salaires extrêmement bas dans les pays en développement, car dans des conditions d'offre excédentaire de travail par rapport à au capital total de la société, le produit marginal de la dernière unité de travail social tendra vers un minimum. Cependant, Clark étend la déclaration sur la récompense d'un facteur en fonction de la valeur de son produit marginal à d'autres facteurs de production. En particulier, dans sa théorie, la valeur de l'intérêt en tant que produit du capital est déterminée par l'unité de capital qui donne la plus petite augmentation de la production. Toutes choses égales par ailleurs, plus la productivité marginale diminue, plus la valeur du capital total de l'entreprise est élevée, plus le taux d'intérêt est faible. Selon Clarke, s'il n'y a pas d'obstacles à la concurrence, les salaires, les intérêts et les loyers seront les prix des facteurs de production qui sont égaux en grandeur à leur produit marginal ou à leur productivité marginale.

Notez que dans le modèle de tarification des facteurs de production de Clark, pour la première fois après les classiques de l'économie politique, le processus de production et de distribution a une base unique - le produit marginal des facteurs.

Les incitations matérielles sont un ensemble de divers types d'avantages matériels reçus ou appropriés par le personnel pour une contribution individuelle ou collective aux résultats des activités d'une organisation à travers travail professionnel, activité créative et les règles de conduite requises.

Par conséquent, le concept d'incitations matérielles comprend tous les types de paiements en espèces utilisés dans l'organisation et toutes les formes d'incitations matérielles non monétaires. À ce jour, les types de paiements matériels directs et indirects suivants sont utilisés dans la pratique nationale et étrangère : salaire, primes, primes, participation aux bénéfices, paiements supplémentaires, paiements différés, prise de participation (Fig. 8.6).

Le rôle central dans le système d'incitations matérielles au travail appartient aux salaires. Il reste la principale source de revenus pour la grande majorité des travailleurs, ce qui signifie que les salaires continueront d'être le stimulant le plus puissant pour améliorer les résultats du travail et de la production dans son ensemble.

Riz. 8.6. Structure des incitations matérielles

L'essence du salaire se révèle à travers un certain nombre de ses principaux aspects:

1) le salaire est le prix de la force de travail, correspondant au coût des biens de consommation et des services qui assurent la reproduction de la force de travail, satisfaisant les besoins matériels et spirituels du salarié et des membres de sa famille ;

2) le salaire fait partie du revenu d'un employé, la forme réalisation économique droits de propriété sur la ressource de travail lui appartenant;

3) salaires - il s'agit de la part de la production nette (revenu) de l'entreprise, en fonction des résultats finaux de l'entreprise et répartie entre eux en fonction de la quantité et de la qualité du travail dépensé, de la contribution réelle du travail.

La réglementation de la rémunération du personnel l'exige organisation pertinente, d'une part, fournir des revenus garantis pour le respect de la norme de travail, quels que soient les résultats de l'entreprise, et d'autre part, lier les revenus aux résultats du travail individuels et collectifs. L'organisation des salaires dans l'entreprise s'entend comme la construction d'un système de différenciation et de régulation par catégories de personnel, en fonction de la complexité du travail effectué, ainsi que des résultats du travail individuel et collectif, tout en garantissant des revenus garantis pour l'accomplissement de la norme du travail.

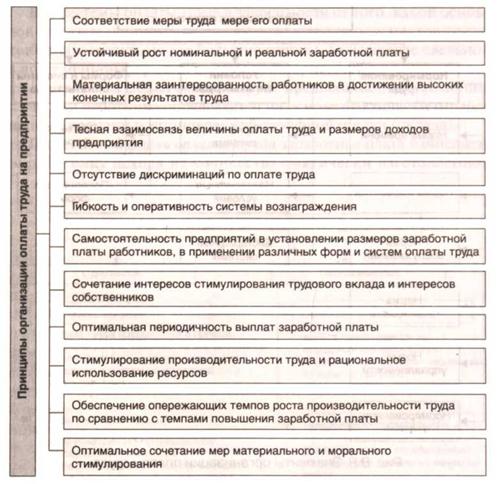

Une organisation efficace de la rémunération implique le respect de certains principes (Fig. 8.7), qui servent de lignes directrices économiques dans les incitations matérielles pour les travailleurs, dans l'organisation de la rémunération.

Les éléments de l'organisation de la rémunération dans l'entreprise comprennent le rationnement de la main-d'œuvre, les conditions de rémunération, les formes et les systèmes de rémunération (Fig. 8.8).

Le rationnement du travail est un mécanisme permettant d'établir le résultat quantitatif nécessaire activité de travail(ou travail). Il peut s'agir des normes de coûts et de résultats du travail, de la charge de travail et du nombre d'employés, de la durée des heures de travail, de la durée du cycle de production, etc. Le rationnement du travail vous permet de déterminer à quel point les coûts de main-d'œuvre doivent correspondre à l'établissement montant de son versement dans des conditions organisationnelles et techniques précises. La norme de travail détermine le montant et la structure des coûts de main-d'œuvre nécessaires pour effectuer ce travail, et est la norme à laquelle comparer

Riz. 8.7. Principes de base de l'organisation des salaires dans une économie de marché

les coûts de main-d'œuvre réels sont mesurés afin d'établir leur rationalité. Les normes les plus utilisées sont le temps, la production, la maintenance, le nombre, la gérabilité, les tâches standardisées.

Les modalités de rémunération dépendent de la qualité du travail et des conditions de travail. Il s'agit notamment d'un système de facturation, de diverses options pour une évaluation en franchise de droits de la complexité de la main-d'œuvre et des qualifications des artistes interprètes (analyse notation activités, emplois; certification des employés; niveaux de qualification; coefficients du coût du travail, etc.). Comme outils complémentaires, vous pouvez utiliser des majorations et indemnités incitatives et compensatoires qui tiennent compte

Riz. 8.8. Éléments de l'organisation de la rémunération

les différences de conditions de travail, son intensité, les modes, les conditions naturelles et climatiques, etc.

La réglementation du travail et les conditions de rémunération ne sont que la base pour établir le montant des salaires. Pour leur utilisation pratique, un algorithme clair est nécessaire pour la dépendance des salaires aux normes du travail et des indicateurs caractérisant la quantité et la qualité du travail dépensé. Cette dépendance se traduit par les formes et les systèmes de rémunération.

Dans l'organisation de la rémunération de l'entreprise, les systèmes salariaux sont conçus pour rendre compte des facteurs quantitatifs et des résultats de qualité travail pour déterminer le montant des gains et l'intérêt matériel des salariés à améliorer les résultats du travail et les résultats des activités d'une entreprise (institution, organisation).

Tous les systèmes de rémunération, selon l'indicateur principal utilisé pour déterminer les résultats du travail, sont généralement divisés en deux Grands groupes, appelées rémunérations à la pièce et au temps (Fig. 8.9).

La forme de rémunération basée sur le temps suppose que le montant des gains d'un salarié est déterminé sur la base du temps effectivement travaillé et du taux tarifaire(un salaire).

Avec une forme de rémunération à la pièce, les salaires sont dus à l'employé en fonction de la quantité de produits effectivement fabriqués.

Riz. 8.9. Formes et systèmes de rémunération

produits (la quantité de travail effectuée) ou le temps consacré à sa fabrication.

Les systèmes de travail à temps partiel (mixtes) comprennent des éléments de formes à la fois rémunérées à la pièce et basées sur le temps. Ceux-ci incluent les systèmes Taylor; Bart Merrick; Gann ta ; Atkinson ; Halsey.

Le choix de l'une ou l'autre forme de rémunération est déterminé par les caractéristiques processus technologique, la nature des moyens de travail utilisés et les formes de son organisation, ainsi que les exigences relatives à la qualité des produits ou des travaux exécutés.

L'examen complet de ces conditions ne peut être effectué que directement dans l'entreprise. Par conséquent, le choix des formes et des systèmes de rémunération relève de la compétence de l'entreprise.

Comme le montre la pratique, le plus efficace dans certains les conditions de travail cette forme de rémunération qui contribue à la croissance de la production, à l'amélioration de la qualité des produits (services), à la réduction de leur coût et à l'obtention de bénéfices supplémentaires, assurant la combinaison la plus complète des intérêts des employés avec les intérêts de l'équipe de l'entreprise et du employeur.

Pour la partie de base du salaire peut être fixé R> - honoraires et indemnités, qui sont partie intégranteévolution des conditions salariales. Leur utilisation est due à la nécessité de prendre en compte, lors du paiement, les surcoûts salariaux des salariés, qui ont un caractère assez constant et sont liés aux spécificités certains types travail et ses domaines d'application, et à cet égard vise à susciter l'intérêt des salariés à augmenter les coûts salariaux supplémentaires et à compenser ces coûts par l'employeur.

Actuellement, plus de 50 types de paiements et allocations supplémentaires sont utilisés dans l'économie du pays. Les majorations et indemnités sont réparties entre celles garanties par la législation du travail (obligatoires d'utilisation) et facultatives, déterminées par les réglementations locales (réglementation sur les salaires, convention collective, statut du personnel, etc.).

La direction la plus importante des incitations monétaires matérielles est les primes. La prime stimule des résultats de travail améliorés spéciaux, et sa source est le fonds motivations financières. La principale caractéristique de la prime en tant que catégorie économique est la forme de répartition selon le résultat du travail, qui est le revenu personnel du travail, c'est-à-dire la prime appartient à la catégorie des systèmes incitatifs.

La prime est instable, sa valeur peut être supérieure ou inférieure, elle peut ne pas s'accumuler du tout. Cette caractéristique est très importante, et si la prime la perd, alors la signification du bonus en tant qu'incitation matérielle est perdue. L'utilisation de primes en tant qu'outil d'incitation puissant devrait garantir une réponse rapide aux conditions changeantes et aux tâches de production spécifiques.

Outre les incitations monétaires matérielles, il existe également celles qui ont une valeur matérielle, mais qui se présentent en termes réels sous la forme d'avantages et de compensations spéciaux - les soi-disant avantages, qui forment ensemble un ensemble social. Les avantages et les compensations peuvent être soit garantis par l'État, soit fournis volontairement par l'entreprise à ses employés.

La structure des incitations matérielles non monétaires comprend plusieurs groupes d'incitations, dont le but et la composition sont présentés dans le tableau. 8.2.

Les avantages sociaux et les rémunérations constituent une forme particulière de participation des salariés au succès économique de l'entreprise. À économie moderne le succès de l'organisation n'est pas seulement la maximisation du profit, mais aussi sécurité sociale salarié, développement de sa personnalité. À cet égard, nous pouvons souligner un certain nombre de tâches que l'organisation cherche à résoudre en offrant volontairement à ses employés des avantages et une rémunération :

Aligner les objectifs et les besoins des employés avec les objectifs de l'organisation ;

Développement d'une psychologie particulière chez les employés lorsqu'ils s'identifient à leur organisation;

Accroître la productivité, l'efficacité et la qualité du travail et la préparation des employés à travailler efficacement au profit de l'organisation ;

La protection sociale des salariés depuis plus haut niveau que prévu par la loi ;

Création d'un microclimat positif dans le collectif de travail;

Formation d'un positif opinion publique sur l'organisation en tant qu'employeur et de renforcer son image positive auprès des employés.

Le système d'incitations matérielles est organiquement complété par des incitations non matérielles.

Tableau 8.2. Incitations matérielles non monétaires

Groupes d'incitations matérielles non monétaires |

Objectif |

Composé |

Conditions de travail complémentaires |

Fournir les moyens de travail nécessaires au lieu de travail/poste, non prévus dans la réglementation relative à l'équipement du lieu de travail |

Paiement total ou partiel pour la communication cellulaire ; Fourniture de transport ou prise en charge des frais de transport ; ordinateur personnel portatif; Paiement des frais d'accueil |

Social |

Libérer du temps des salariés pour améliorer l'efficacité du temps de travail |

Livraison des employés (vers/depuis le travail); Régime de retraite non étatique ; Compensation pour le coût des vacances des enfants; Assurance médicale obligatoire ; Fournir une aide matérielle; Indemnisation (totale ou partielle) des frais de repas et de restauration ; Indemnisation (totale ou partielle) des frais de sport |

Image |

Valoriser le statut d'un salarié au sein de l'entreprise et à l'extérieur de celle-ci |

Mise à disposition d'une voiture de société pour les déplacements entretiens d'affaires, négociations, voyages d'affaires, etc.; Restauration dans une salle séparée pour la haute direction ; Commander des collations légères, des boissons sur le lieu de travail ; Assurance maladie complémentaire dans le cadre du programme étendu (dentisterie, hospitalisation, chirurgies programmées) ; Assurance médicale supplémentaire pour les membres de la famille ; Organisation et paiement de vacances coûteuses ; Remboursement intégral des frais d'adhésion au club de fitness |

Individuel |

Attirer/retenir des professionnels de valeur |

Fourniture de prêts à la consommation / garantie à la banque pour les besoins urgents ; Fourniture de prêts/garantie à la banque pour l'achat d'un logement ; Paiement des frais de scolarité ; Fourniture de bons pour des centres de villégiature et des maisons de vacances; Service Logement/Remboursement de loyer |

8.3.2. Incitations non matérielles pour le personnel

Comme incitations non matérielles potentielles, toutes les valeurs morales, morales-psychologiques, sociales et organisationnelles à la disposition du sujet de la gestion, qui sont adéquates aux besoins socialement conditionnés de l'individu, peuvent être considérées. Toutes les incitations à l'activité de travail peuvent être classées comme intangibles, à l'exception de la rémunération matérielle monétaire et non monétaire du personnel.

La signification du concept de «stimulus immatériel» combine tout ce qui, nécessairement reflété dans les sentiments et les images mentales d'une personne, affecte en même temps réellement les besoins et les intérêts spirituels, moraux, éthiques et esthétiques de l'individu. L'intangible de la stimulation repose sur la connaissance des fondements psychologiques du comportement humain au travail et sur la compréhension de l'importance de l'activité de travail pour répondre aux besoins humains (sociaux) les plus élevés (tableau 8.3).

Tableau 8.3. Besoins humains et caractéristiques de la motivation se développant sur leur base

Besoin |

|

En atteignant |

Faites quelque chose de difficile. Gérer, manipuler, organiser - en relation avec des objets physiques, des personnes ou des idées. Faites-le aussi rapidement et indépendamment que possible. Surmontez les obstacles et obtenez des performances élevées. Améliore-toi. Rivaliser et devancer les autres. Réaliser des talents et ainsi augmenter l'estime de soi |

En ce qui concerne |

Admirez le supérieur et soutenez-le. Louer, recommander, exalter. Volonté d'être influencé par les autres. Ayez un exemple à suivre. Obéir à la coutume |

En domination |

Contrôlez l'environnement. Influencer ou diriger le comportement des autres - suggestion, tentation, persuasion, indication. Dissuader, restreindre, interdire |

En support |

Satisfaire les besoins avec l'aide compatissante d'un être cher. Être celui qui est soigné, soutenu, entouré de soins, protégé, aimé, conseillé, guidé, pardonné, réconforté. Restez proche d'un tuteur dédié. Ayez toujours quelqu'un autour pour vous soutenir |

En affiliation |

Le contact étroit et l'interaction avec les proches (ou ceux qui ressemblent au sujet lui-même ou l'aiment), donnent du plaisir à l'objet et gagnent son affection. Reste fidèle à l'amitié |

Besoin |

Caractéristiques de la motivation du comportement visant à répondre au besoin |

Dans la compréhension |

Posez des questions ou répondez-y. Intéressé par la théorie. Méditer. formuler, analyser, résumer |

En exposition |

Faire une impression. A voir et à entendre. Exciter, surprendre, enchanter, divertir, choquer, intriguer, amuser, séduire |

En autonomie |

Libérez-vous des liens et des restrictions. Résistez à la coercition. Évitez ou arrêtez les activités prescrites par des figures autoritaires despotiques. Soyez indépendant et agissez selon vos impulsions. Ne pas être lié par quoi que ce soit, ne pas être responsable de quoi que ce soit. Ignorer les conventions |

En agression |

La force de vaincre l'opposition. Agresser, insulter, montrer de l'hostilité. Lutte. Revanche d'insultes. Résister par la violence ou punir |

En opposition |

Dans la lutte pour maîtriser la situation ou compenser les échecs. Par des actions répétées, débarrassez-vous de l'humiliation de la défaite. Surmonter la faiblesse, supprimer la peur. Laver la honte par l'action. Recherchez les obstacles et les difficultés. Respectez-vous et soyez fier de vous |

Protégez-vous des attaques, des critiques, des accusations. Taire ou justifier les erreurs, les échecs, les humiliations. |

|

Pour éviter les dommages |

Évitez la douleur, les blessures, la maladie, la mort. Évitez les situations dangereuses. Prendre des mesures de précaution |

Éviter la honte |

Évitez les humiliations. Pour éviter les difficultés ou les situations dans lesquelles l'humiliation, le mépris, le ridicule, l'indifférence des autres sont possibles. S'abstenir d'agir pour éviter l'échec |

Faites preuve de compassion et aidez les personnes sans défense à répondre à leurs besoins - un enfant ou une personne faible, épuisée, fatiguée, inexpérimentée, infirme, vaincue, humiliée, seule, découragée, malade, en difficulté. Aide en danger. Nourrir, soutenir, consoler, protéger, parrainer, soigner |

|

En ordre |

Pour tout mettre en ordre, pour atteindre la propreté, l'organisation, l'équilibre, la propreté, l'exactitude, l'exactitude |

Agissez "pour le plaisir" - sans autre but. Rire, plaisanter. Cherchez la détente après le stress dans les plaisirs. Participer à des jeux, des activités sportives, de la danse, des fêtes, des paris |

Les principales directions des incitations non matérielles pour le personnel sont la stimulation morale, les incitations organisationnelles et les incitations au temps libre. La priorité de choisir l'une ou l'autre direction des incitations non matérielles dans la pratique du travail avec le personnel dépend de la situation dans laquelle et dans quel but elles sont utilisées, ainsi que de la mesure dans laquelle les objectifs des organes de gestion correspondent aux intérêts des salariés.

La stimulation morale de l'activité de travail est la régulation du comportement de l'employé sur la base d'objets et de phénomènes qui reflètent la reconnaissance sociale et augmentent le prestige de l'employé.

Une telle stimulation déclenche une motivation basée sur la prise de conscience du besoin d'exprimer sa gratitude et d'être reconnu. L'essence de la réglementation est le transfert et la diffusion d'informations sur les résultats de l'activité de travail, ses réalisations et les mérites de l'employé à l'équipe ou à l'organisation dans son ensemble.

Les méthodes d'incitations morales pour le personnel sont présentées dans le tableau 8.4.

Tableau 8.4. Méthodes de stimulation morale du personnel

Groupes de méthodes de stimulation morale |

Méthodes de stimulation morale |

Informer systématiquement le personnel |

Réunions prolongées : Réunions du collectif de travail; Présentations de projets réussis; RP interne organisé ; Travail idéologique déterminé ; Médias corporatifs locaux (journal, magazine, site Web, réseau local d'information); Identité d'entreprise (accessoires professionnels avec symboles d'entreprise, vêtements de marque), etc. |

Organisation d'événements corporatifs |

compétitions professionnelles; classes de maître; concours de main-d'œuvre; jours fériés d'entreprise; activités événementielles; activités de team building (team building), etc. |

Reconnaissance officielle du mérite |

Soumission à des prix d'État, professionnels et publics ; récompenser les employés honorés avec des certificats, des diplômes, des récompenses d'entreprise, des cadeaux de valeur, des bons, des sommes d'argent (récompenses de statut); mention lors de réunions, d'événements publics ; Temple de la renommée |

Gérer les relations en équipe |

Utilisation d'un style de leadership démocratique ; sélection scientifiquement justifiée, formation et certification périodique du personnel dirigeant; dotation en personnel des divisions primaires en tenant compte du facteur de compatibilité psychologique; l'utilisation de méthodes socio-psychologiques qui contribuent au développement de compétences efficaces de compréhension mutuelle et d'interaction entre les membres de l'équipe, etc. |

Essentiellement, toutes les méthodes de stimulation morale énumérées sont de nature informationnelle, étant des processus d'information dans lesquels la source d'informations sur les mérites des employés est le sujet de la gestion, et le récepteur d'informations sur les mérites des employés est l'objet de stimulation (employé, groupe, personnel de l'organisation). Le canal de communication est le moyen de transmission de l'information (visuelle, verbale).

Les formes d'information évaluative sur une personne et les méthodes de sa transmission déterminent le contenu et l'efficacité de l'utilisation d'un stimulus moral. La stimulation morale devrait former une motivation positive, créer une humeur positive, une attitude favorable envers le travail, l'équipe, l'organisation, augmenter l'importance du travail dans la vie d'une personne et la valeur de l'organisation.

La stimulation organisationnelle (du travail) est la régulation du comportement d'un employé basée sur un changement du sentiment de satisfaction au travail. La satisfaction au travail en tant qu'attitude évaluative-émotionnelle d'un individu ou d'une équipe vis-à-vis du travail effectué et des conditions de son déroulement est formée en raison de la relation des satisfactions privées avec certains aspects de la vie professionnelle: satisfaction avec l'organisation, le contenu et la productivité de travail, conditions de travail décentes, satisfaction de la qualité de vie au travail, rémunération, relations dans l'équipe, etc.

À cet égard, le contenu du travail est particulièrement important en tant que caractéristique complexe de l'activité (professionnelle) de travail, reflétant la diversité des fonctions de travail et des opérations effectuées au cours de l'activité de travail. L'activité de travail peut intriguer une personne avec du suspense, du mystère résultat final(par exemple, le résultat d'une expérience pour un scientifique ou d'une recherche pour un géologue) ou la complexité du problème à résoudre, qui semble défier la fierté d'une personne ("puis-je ou ne peux-je pas ?"). Une personne professionnellement intéressée éprouve du plaisir non seulement à résoudre un problème difficile, mais aussi à mettre des efforts dans le processus de résolution, à la recherche de l'option la plus productive. Dans ce cas, le travail est effectué pour lui-même et n'est pas seulement un moyen d'atteindre un objectif externe.

Connaissant le plaisir du processus et le résultat du travail (tâche), une personne attend avec impatience la possibilité d'un tel plaisir à l'avenir, ce qui l'encouragera à exercer à nouveau cette activité. L'employé attend une récompense sous forme d'émotions positives intenses, de joie et de plaisir du travail comme vue intéressante activité, et son enthousiasme au travail se manifeste par le sentiment d'implication complète (mentale et physique) dans l'activité, la concentration totale de l'attention, des pensées et des sentiments dans la pratique. Une personne sait comment agir à un moment ou à un autre du travail, car elle a clairement réalisé les objectifs de l'activité et n'a pas peur des erreurs et des échecs possibles.

Les méthodes d'incitations organisationnelles pour le personnel sont présentées dans le tableau. 8.5.

Les méthodes de stimulation organisationnelle répertoriées dans le tableau visent à modifier le sentiment de satisfaction des employés vis-à-vis de leur travail dans cette organisation. La particularité du travail en tant que base du mode de vie d'une personne est que la satisfaction au travail détermine en grande partie la satisfaction de vivre et est un indicateur intégral du bien-être social d'une personne. Remplacer une personne par une machine dans des opérations routinières et peu intellectuelles, enrichir et élargir le travail, promouvoir les travailleurs dans un cadre professionnel et niveaux d'emploi, impliquant dans le processus de gestion de leur travail et de l'organisation dans son ensemble, l'employeur forme une personnalité socialement stable plus développée de l'employé du XXIe siècle.

L'un des problèmes urgents d'un travailleur moderne est le manque total de temps libre. Développement actif de l'économie, concurrence sur le marché du travail pour de nombreuses professions, croissance flux d'informations- tous ces facteurs objectifs augmentent la valeur d'une incitation telle que le «temps libre du travail» et nous obligent à rechercher des moyens de condenser temps de travail, chercher des réserves - pour le développement, le développement les dernières technologies, épanouissement professionnel et personnel, pour fonder une famille, pour les amis, les loisirs, les loisirs, le sport. Par conséquent, la pertinence d'utiliser une incitation aussi importante que le temps libre dans le système de gestion de la motivation et des incitations du personnel de l'organisation est évidente.

Le temps libre incitatif est la régulation du comportement du salarié en fonction de l'évolution de son temps de travail. L'essence des incitations est de fournir à l'employé de réelles opportunités de réaliser ses intérêts professionnels sans préjudice de sa vie personnelle, familiale, de sa santé et de ses loisirs. La croissance du bien-être matériel de la société, le niveau de développement de la science mondiale, de la culture, de l'art, technologies de l'information provoque l'élargissement de l'éventail des intérêts de l'homme moderne,

Tableau 8.5. Méthodes d'incitations organisationnelles pour le personnel

Groupes de méthodes d'incitation organisationnelles |

Modes d'incitation organisationnels |

Améliorer la qualité de vie au travail |

Améliorer l'organisation du travail; élargissement de la portée des travaux; expansion du contenu du cadavre; l'intellectualisation des fonctions de travail ; développement professionnel et formation du personnel; amélioration des conditions de travail et de l'équipement des lieux de travail; ergonomie et design d'intérieur |

Gestion de carrière |

Planification, motivation et contrôle du développement professionnel individuel et promotion des employés; organiser l'acquisition du niveau de formation professionnelle nécessaire; recherche et accompagnement de talents ; encourager la créativité et l'initiative; évaluation et analyse des résultats et des modalités d'activité, des qualités personnelles et professionnelles des salariés |

Implication du personnel dans le processus de gestion |

Formation de collectivités autonomes autonomes ; encouragement des associations volontaires de travailleurs en groupements pour résoudre les problèmes de l'organisation; offrir des occasions de discussion de groupe sur les décisions à venir ; changement opérationnel (rotation) des emplois et des opérations ; combinaison de professions; délégation de pouvoirs; organisme retour d'information; réduction de la réglementation du travail; donner la liberté de disposer des ressources (équipements, matériels, finances) ; prise de participation du personnel dans la propriété de l'entreprise (garantissant la participation à la propriété); utilisation de systèmes de récompense d'idées (le système est efficace si les gens savent comment faire des suggestions, croient que leurs propositions sont censées être remarquées, prises en compte et récompensées) |

Organisation de concours de travail |

compétitions professionnelles; bilans de compétences professionnelles ; des classes de maître compétitives d'experts de premier plan; tournois éclairs; compétition d'équipes - groupes de travail, équipes, départements, succursales, unités commerciales, subdivisions - pour obtenir d'excellents résultats, économiser du temps ou des ressources |

vivant en dehors du plan de l'activité professionnelle. De nombreux travailleurs ont aujourd'hui besoin de temps libre pour profiter de tout ce que la vie leur offre dans une société moderne hautement développée, pour concilier travail et vie personnelle sans compromettre cette dernière, etc.

L'objectif des incitations au temps libre est de récompenser les employés pour haute performance du travail et des rendements du travail, pour parvenir à la réussite professionnelle grâce à la mise en place de conditions d'emploi spéciales : la fourniture de temps de repos supplémentaire, la mise en place d'horaires de travail flexibles, l'utilisation de formes d'emploi flexibles (tableau 8.6).

Les activités de gestion dans le domaine des incitations non matérielles devraient viser à résoudre les tâches principales suivantes :

Attirer du personnel hautement qualifié, de jeunes spécialistes dans l'organisation, fournir à l'organisation du personnel de la qualité, de la quantité et au bon moment requis;

Diminution du roulement du personnel ;

Formation d'un climat socio-psychologique favorable et d'un environnement de travail productif dans les équipes primaires et en général dans l'organisation ;

Formation (renforcement) de l'image de l'organisation en tant qu'employeur favorable ;

Formation et maintien de la culture organisationnelle.

Tableau 8.6. Méthodes de stimulation du temps libre

Groupes saules incentive temps libre |

Méthodes de stimulation du temps libre |

Offrir un temps de repos supplémentaire |

Congé non planifié d'un jour payé ; Ajout de jours supplémentaires aux vacances ; Congés payés supplémentaires ; Vacances créatives ; Congé supplémentaire sans solde |

Mise en place d'horaires de travail flexibles |

Autorisation d'autoréguler la durée totale de la journée de travail. Semaine de travail, l'année de travail, sous réserve du respect obligatoire de la norme générale des heures de travail ; Application des méthodes de division du travail; Forme de travail en équipe |

Application des formes d'emploi flexibles |

Emploi temporaire et saisonnier; travail intérimaire; Le travail de l'administrateur sur le téléphone résidentiel ; Auto-emploi, etc |

Les incitations matérielles et non matérielles doivent se compléter activement dans le système d'incitation du personnel, qui deviendra efficace s'il est basé sur un ensemble de normes juridiques qui fixent les méthodes de gestion et les moyens d'influencer le personnel afin de renforcer la motivation pour un comportement licite et favoriser le développement de celles nécessaires à l'organisation (et/ou à la société) des formes de relations.

Il arrive souvent que pour obtenir des avantages économiques, l'action conjointe de plusieurs biens matériels soit nécessaire, et si l'un d'eux manque, alors l'objectif ne peut pas être atteint du tout ou n'est atteint qu'incomplètement. Ces biens matériels, se complétant mutuellement, nous les appelons, à l'instar de Menger, biens matériels complémentaires. Ainsi, par exemple, du papier, une plume et de l'encre, une aiguille et du fil, une charrette et un cheval, un arc et une flèche, deux bottes appartenant à la même paire, deux paires de gants, etc., sont des biens matériels complémentaires. Particulièrement souvent, pourrait-on dire constamment, la relation de complémentarité se produit dans le domaine des biens matériels productifs.

Il est tout à fait naturel que la relation étroite entre les biens matériels complémentaires, qui leur est nécessaire pour apporter leur utilité inhérente, trouve également son expression dans la formation de leur valeur. Elle donne lieu ici à toute une série de particularités, qui pourtant s'inscrivent toutes dans le cadre de la loi générale de l'utilité marginale. En considérant ces caractéristiques, nous devons garder à l'esprit la différence entre la valeur inhérente à l'ensemble du groupe et la valeur de chaque chose individuelle qui fait partie du groupe.

La valeur totale de tout un groupe de biens matériels est déterminée dans la plupart des cas par l'ampleur du bénéfice marginal que tous ces biens matériels peuvent apporter dans une action conjointe. Si, par exemple, trois biens matériels A, B et C constituent un groupe complémentaire, et si le plus petit avantage économiquement avantageux pouvant être obtenu de l'utilisation conjointe et combinée de ces trois biens matériels est exprimé par 100, alors la valeur de les trois biens matériels A , B et C ensemble seront également égaux à 100.

C'est la règle générale. Les seules exceptions à cela sont les cas où - selon les règles générales que nous connaissons déjà - la valeur d'une chose en général est déterminée non par l'utilité marginale immédiate du type de biens matériels auquel elle appartient, mais par la valeur marginale utilité d'un autre type de biens matériels utilisés pour remplacer cette chose. . Dans notre exemple particulier, cela se produira lorsque chaque membre individuel du groupe complémentaire pourra être remplacé par une nouvelle copie par l'achat, la production ou le détournement de biens matériels provenant d'autres industries d'utilisation isolées, et lorsque, en même temps, la "l'avantage de substitution" pour tous les membres du groupe, pris ensemble, est inférieur à l'avantage marginal qu'ils procurent lorsqu'ils sont utilisés en combinaison. Si, par exemple, le bénéfice marginal obtenu de l'utilisation combinée est de 100 et que la "valeur de substitution" des trois membres du groupe séparément n'est que de 20, 30 et 40 - au total, alors seulement 90 - alors des trois biens matériels , pris ensemble, il ne dépendra pas de l'obtention d'un bénéfice marginal combiné de 100, mais de l'obtention d'un bénéfice seulement plus faible de 90. Cependant, puisque dans de tels cas l'effet de complémentarité proprement dit sur la formation de la valeur n'est pas remarqué, et la formation de valeur est règles générales, nous le savons déjà, alors nous n'avons pas besoin de traiter ici d'une considération particulière de ces cas, et donc dans la présentation suivante, j'ai l'intention d'analyser uniquement le cas général normal, lorsque l'utilité marginale obtenue à partir de l'utilisation combinée de biens matériels complémentaires est, en même temps, l'utilité marginale disponible, qui détermine la valeur des biens matériels.

Le bénéfice marginal obtenu de l'utilisation combinée de biens matériels complémentaires est déterminé principalement, comme nous l'avons dit plus haut, par la valeur totale et cumulée de l'ensemble du groupe. Entre les membres individuels du groupe, cette valeur de groupe commune est distribuée d'une manière complètement différente, selon les caractéristiques casuistiques du cas donné.

Premièrement, si chacun des membres d'un groupe complémentaire ne peut servir à satisfaire un besoin humain que lorsqu'il est utilisé avec le reste des membres de ce groupe, et si en même temps il n'est pas possible de remplacer les besoins perdus. membre avec un nouvel exemplaire, alors dans ce cas chaque membre de la composition du groupe, la chose prise isolément est porteuse de toute la valeur agrégée de tout le groupe, tandis que le reste des choses, sans la première, n'ont pas évaluer. Supposons que j'ai une paire de gants dont la valeur totale est d'un florin ; si je perds un gant, je perds toute l'utilité qu'apporte une paire de gants, et donc toute la valeur qu'a toute une paire, - le deuxième gant qui me reste n'aura plus aucune valeur. Il va sans dire que chacun des deux gants peut jouer les deux rôles ; lequel d'entre eux sera dans ce cas porteur de toute la valeur de la paire entière et lequel sera une chose sans valeur et sans valeur - cela dépend entièrement des conditions particulières du cas donné. Les cas de ce genre sont relativement rares dans la vie pratique.

Il arrive beaucoup plus souvent, deuxièmement, que les membres individuels du groupe complémentaire, même en dehors de la sphère de leur utilisation combinée, conservent la capacité d'apporter un certain bénéfice, bien qu'insignifiant. Dans de tels cas, la valeur d'une chose individuelle appartenant à un groupe complémentaire ne fluctue plus entre « rien » et « tout », mais seulement entre la valeur du bénéfice marginal que cette chose peut apporter lorsqu'elle est utilisée isolément, au minimum, et la valeur du bénéfice marginal combiné moins l'utilité marginale isolée des membres restants, au maximum. Supposons, par exemple, que les trois biens matériels A, B et C, lorsqu'ils sont utilisés ensemble, puissent produire une utilité marginale de 100, et que A pris séparément puisse produire une utilité marginale de 10, B 20 et C 30. Dans ce cas, la valeur de la chose A sera la suivante : si elle est utilisée séparément des autres choses, alors seule son utilité marginale isolée 10 peut en être tirée, et sa valeur aussi. Si, cependant, l'ensemble du groupe est pris dans son ensemble et qu'il est censé vendre la chose A, faire un don, etc., alors il s'avère qu'avec la chose A, vous pouvez obtenir un bénéfice total de 100, sans la chose A - seulement un plus petit bénéfice isolé des choses B et C, exprimé en nombres 20 et 30, donc seulement 50, et, par conséquent, la différence d'utilité de 50 dépend de la possession de la chose A ou de sa perte. membre décisif du groupe, la chose A a une valeur de 100 - (20 + 30), c'est-à-dire 50 ; comme chose isolée - seulement la valeur 10 choses isolées. Si, par exemple, le propriétaire d'un groupe complet de biens matériels complémentaires veut acheter la chose A, il l'évaluera comme faisant partie de l'ensemble du groupe, et les choses B et C, qui restent isolées, comme des choses isolées, c'est-à-dire inférieures. Si, au contraire, ils lui achètent l'article C, alors il l'évaluera comme faisant partie de l'ensemble du groupe à 100 - (10 + 20), c'est-à-dire à 70, et les choses A et B comme isolées - uniquement à 10 et 20 ] . On voit donc que dans le second cas les fluctuations de la distribution de la valeur totale du groupe entre ses membres individuels ne sont pas aussi fortes que dans le premier cas.

Mais encore plus souvent, il arrive, troisièmement, que les membres individuels du groupe non seulement peuvent être utilisés comme matériaux auxiliairesà d'autres fins, mais peut en même temps être remplacé par d'autres spécimens du même genre. Par exemple, pour construire une maison, il faut un lopin de terre, des briques, des rondins et du travail d'ouvriers. Si plusieurs wagons de briques destinés à la construction d'une maison sont perdus, ou si plusieurs personnes parmi les ouvriers embauchés à cet effet partent, alors dans des conditions normales, cette circonstance n'interférera en rien avec l'obtention d'une prestation combinée, c'est-à-dire qu'elle n'empêchera pas la construction d'une maison, mais seulement perdu Matériaux de construction et les travailleurs partis seront remplacés par de nouveaux. D'où les conséquences suivantes pour la formation de la valeur des biens matériels complémentaires :

1) les membres du groupe complémentaire, susceptibles d'être remplacés par d'autres spécimens, ne peuvent jamais, même dans les cas où ils sont précisément nécessaires en tant que partie de l'ensemble du groupe, acquérir une valeur qui dépasse leur "valeur de substitution", c'est-à-dire la valeur qui est acheté au prix de refuser de recevoir des avantages dans les branches d'utilisation des biens matériels, d'où des fonds sont prélevés pour combler le déficit;

2) de ce fait, les limites dans lesquelles peut s'établir la valeur d'une chose singulière, évaluée soit comme membre d'un ensemble complémentaire, soit comme bien matériel isolé, se rétrécissent, et, de plus, elles se rétrécissent d'autant plus , Le plus cette chose acquiert le caractère d'un couramment utilisé, ayant une large vente sur le marché des produits de base. En effet, plus le nombre d'exemplaires à portée de main est grand et plus large est la possibilité de leur utilisation, plus faible sera la différence entre l'importance de la branche d'utilisation d'où proviennent les exemplaires nécessaires pour remplacer la chose (valeur maximale), et l'importance de la branche la plus proche, dans laquelle il est possible d'utiliser l'instance isolée supplémentaire (valeur minimale). Supposons, par exemple, que des biens appartenant au genre A, outre la chose A1, qui fait partie du groupe complémentaire, il n'y ait que deux autres instances de A2 et A3, et que l'importance des branches d'usage existantes (autre que l'emploi dans le groupe complémentaire) est exprimé par les nombres 50, 20, 10, etc. Dans ce cas, les biens matériels A2 et A3 ne satisferont que les domaines de besoins dont l'importance est exprimée par les nombres 50 et 20, et donc, si l'un de ces deux exemplaires va remplacer la chose A1, alors le bénéfice sera perdu, exprimé par le nombre 20. Si, au contraire, après la destruction de la valeur du groupe complémentaire, la chose A1 elle-même ne doit recevoir qu'un usage isolé comme moyen auxiliaire, alors seule une troisième branche d'utilisation lui restera ouverte, dont l'importance est exprimée par le nombre 10. Par conséquent, dans ce cas, la valeur de l'item A1 oscillera encore entre 10 (usage isolé) et 20 (le dernier membre décisif du groupe en vertu de la substitution). Si au lieu de trois il y avait mille branches d'utilisation, alors la différence entre la millième branche, à partir de laquelle, en cas de besoin, il faudrait prendre la copie nécessaire pour le remplacement, et les mille premières, dans lesquelles il faudrait chercher un usage pour la copie rendue superflue du fait de la désintégration du groupe complémentaire, se réduirait à, bien sûr, presque à zéro.

3) En conséquence, dans les conditions dont nous venons de parler, la valeur des membres remplaçables du groupe complémentaire, quel que soit l'usage complémentaire spécifique, s'établit à une certaine hauteur à laquelle elle se maintient pour eux et dans la répartition des la valeur totale du groupe parmi les membres individuels. Cette répartition s'effectue de telle sorte que de la valeur totale de l'ensemble du groupe - la valeur déterminée par l'utilité marginale obtenue par l'utilisation combinée - on distingue d'abord la valeur constante des membres qui peuvent être remplacés, et le reste , qui fluctue selon la grandeur de l'utilité marginale, revient comme leur valeur isolée à la part des membres qui ne peuvent être remplacés. Supposons que dans notre exemple, que nous avons déjà utilisé tant de fois, les membres A et B aient une "valeur de substitution" immuable, exprimée par le nombre 10 (ou 20) ; alors la chose non substituable C aurait une valeur isolée de 70 lorsque l'utilité marginale combinée est de 100, ou une valeur isolée de 90 lorsque l'utilité marginale atteint 120 [si la chose C pouvait également être substituée à une "valeur de substitution" inférieure, alors nous aurions le cas discuté ci-dessus et l'utilité marginale de l'utilisation combinée ne pourrait pas du tout servir de base pour déterminer la valeur du groupe complémentaire].

Puisque, de tous les cas casuistiques que nous avons envisagés, le dernier survient le plus souvent en pratique, la formation de la valeur des biens matériels complémentaires s'effectue majoritairement selon la dernière formule. Cette formule trouve son application la plus importante, notamment dans la répartition des revenus de la production entre les diverses forces productives, par l'action combinée desquelles ils sont obtenus. En effet, presque tout produit est le résultat de l'action combinée de tout un ensemble de biens matériels complémentaires : la terre, le travail, le capital fixe et circulant. La grande majorité des biens matériels complémentaires en tant que produits disponibles dans le commerce peuvent être substitués de quelque manière que ce soit ; tels sont, par exemple, le travail des ouvriers salariés, les matières premières, le combustible, les outils, etc. Seule une minorité d'entre eux ne se prêtent pas, ou du moins ne se prêtent pas facilement à la substitution ; tels sont, par exemple, un lopin de terre cultivé par un paysan, une mine, Chemin de fer, un bâtiment d'usine avec tout son ameublement, l'activité de l'entrepreneur lui-même avec ses qualités purement individuelles, etc. les membres individuels doivent prendre effet groupe complémentaire; et en effet, elle est appliquée dans la pratique avec la plus grande précision. En effet, dans la vie pratique montant total les revenus sont déduits en premier lieu des "frais de production". Si vous regardez de plus près, il s'avère qu'en réalité ce n'est pas toute la masse des coûts, car, après tout, la parcelle de terrain utilisée pour la production ou l'activité de l'entrepreneur, en tant que choses de valeur, appartiennent également à la nombre de "coûts de production" - non, ce ne sont que des dépenses aux moyens productifs remplaçables d'une valeur de substitution donnée : travail salarié, matières premières, usure des outils, etc. sa terre, le mineur - aux dépens de son exploitation minière l'industrie, le fabricant - aux dépens de son usine, le commerçant - aux dépens de son activité entrepreneuriale.

Lorsque la rentabilité du groupe complémentaire augmente, il n'est jamais venu à l'esprit de personne d'attribuer l'augmentation de revenu aux membres qui peuvent être remplacés ; au contraire, ils disent que c'était "le terrain (ou le mien) qui donnait le plus de revenus". Mais de la même manière, avec une baisse de la rentabilité totale, il ne vient à l'esprit de personne de mettre des "dépenses" sur le compte d'un montant réduit - non, le manque à gagner s'explique par le fait que le terrain (ou le mien, etc.) a donné moins de revenus. Et un tel raisonnement est tout à fait logique et correct: seule la «valeur de substitution» constante dépend réellement des biens matériels qui peuvent être remplacés à tout moment, et le reste du montant total des avantages obtenus grâce à une utilisation combinée dépend de ceux qui ne peuvent pas être remplacés.

Le chemin que nous avons parcouru jusqu'ici dans notre analyse nous conduirait aussi à la solution du problème qui occupe notre science depuis si longtemps et depuis si longtemps, et que les économistes déclarent habituellement — peut-être trop hâtivement — insoluble, à savoir le problème suivant : : pour déterminer l'importance de la participation que chacun de plusieurs facteurs coopératifs prend dans la création d'un produit commun [cf. Bernhardi. Versuch einer Kritik der Grunde fur grosses und kleines Grundeigentum. Saint-Pétersbourg, 1849. S. 198 ; Mithoff dans le "Handbuch der politischen Okonomie" de Schonberg, Ed. 2. S. 692, et les auteurs y ont indiqué (cf. aussi Wieser. Ursprung und Hauptgesetze des wirtschaftlichen Werts. S. 170)]. chiffres, mais la question de savoir si nous ne pouvons pas déterminer la part de valeur, me semble-t-il, ne peut pas être tranchée dans un sens clairement négatif. Cependant, ce n'est pas le lieu d'entrer dans une discussion sur cette question difficile.

1) les membres d'un groupe complémentaire, capables d'être remplacés par d'autres spécimens, ne peuvent jamais, même dans les cas où ils sont nécessaires précisément en tant que parties du groupe entier, acquérir des valeurs qui dépassent leur "valeur de substitution", c'est-à-dire

La valeur qui est achetée au prix du refus de recevoir des avantages dans les branches d'utilisation des biens matériels, d'où des fonds sont prélevés pour combler le déficit ;

2) de ce fait, les limites dans lesquelles peut s'établir la valeur d'une chose individuelle, évaluée soit comme membre d'un ensemble complémentaire, soit comme bien matériel isolé, se rétrécissent, et, de plus, elles se rétrécissent d'autant plus , plus cette chose acquiert le caractère d'une chose d'usage courant, ayant un large marché pour les marchandises ;

3) par conséquent, dans les conditions dont nous venons de parler, la valeur des membres remplaçables

groupe complémentaire, quelle que soit l'utilisation complémentaire spécifique, est établi à une certaine hauteur à laquelle il reste pour eux et dans la répartition de la valeur totale du groupe entre les membres individuels. Cette répartition s'effectue de telle sorte que de la valeur totale de l'ensemble du groupe - la valeur déterminée par l'utilité marginale obtenue par l'utilisation combinée - on distingue d'abord la valeur constante des membres qui peuvent être remplacés, et le reste , qui fluctue selon la grandeur de l'utilité marginale, revient comme leur valeur isolée à la part des membres qui ne peuvent être remplacés. Supposons que dans notre exemple, que nous avons déjà utilisé tant de fois, les membres A et B aient une "valeur de substitution" immuable, exprimée par le nombre 10 (ou 20) ; alors la chose non substituable C aurait une valeur isolée de 70 lorsque l'utilité marginale combinée est de 100, ou une valeur isolée de 90 lorsque l'utilité marginale atteint 120.

Puisque, de tous les cas casuistiques que nous avons envisagés, le dernier survient le plus souvent en pratique, la formation de la valeur des biens matériels complémentaires s'effectue majoritairement selon la dernière formule. Cette formule trouve son application la plus importante, notamment dans la répartition des revenus de la production entre les diverses forces productives, par l'action combinée desquelles ils sont obtenus. En effet, presque tout produit est le résultat de l'action combinée de tout un ensemble de biens matériels complémentaires : la terre, le travail, le capital fixe et circulant. L'écrasante majorité des biens matériels complémentaires peuvent être substitués en tant que biens disponibles dans le commerce de quelque manière que ce soit, comme le travail des ouvriers salariés, les matières premières, le carburant, les outils, etc. Une telle minorité d'entre eux ne se prête pas, ou du moins ne se prête pas facilement à la substitution ; tels sont, par exemple, un terrain cultivé par un paysan, une mine, une voie ferrée, un bâtiment d'usine avec tout son équipement, l'activité de l'entrepreneur lui-même avec ses qualités purement individuelles, etc. conditions très casuistiques dans lesquelles la force de la formule ci-dessus (sous le chiffre 3) pour la répartition de la valeur entre les membres individuels du groupe complémentaire ; et dey-

En effet, elle est appliquée dans la pratique avec la plus grande précision.

En effet, dans la vie pratique, les "coûts de production" sont d'abord déduits du montant total des revenus. Si vous regardez de plus près, il s'avère qu'en réalité ce n'est pas toute la masse des coûts, car, après tout, la parcelle de terrain utilisée pour la production ou l'activité de l'entrepreneur en tant que choses de valeur appartient également au nombre de "coûts de production" - non, ce ne sont que des dépenses pour des moyens productifs remplaçables d'une valeur constitutionnelle donnée : travail salarié, matières premières, usure des outils, etc. Le solde résultant de la déduction de ces dépenses est imputé en « revenu net » au compte des membres du groupement non remplaçables : le paysan l'attribue au compte de sa terre, le mineur au compte de son industrie minière. , le fabricant pour le compte de son usine, le commerçant pour le compte de son activité entrepreneuriale.

Lorsque la rentabilité du groupe complémentaire augmente, il n'est jamais venu à l'esprit de personne d'attribuer l'augmentation de revenu aux membres qui peuvent être remplacés ; au contraire, ils disent que c'était "le terrain (ou le mien) qui donnait le plus de revenus". Mais de la même manière, avec une baisse de la rentabilité totale, il ne vient à l'esprit de personne de mettre des "dépenses" sur le compte d'un montant réduit - non, le manque à gagner s'explique par le fait que le terrain (ou le mien, etc.) a donné moins de revenus. Et un tel raisonnement est tout à fait logique et correct: seule la «valeur de substitution» constante dépend réellement des biens matériels qui peuvent être remplacés à tout moment, et le reste du montant total des avantages obtenus grâce à une utilisation combinée dépend de ceux qui ne peuvent pas être remplacés.

Que les coûts de production aient une forte influence sur la valeur des biens matériels est un fait pleinement prouvé et indiscutable. Mais comment expliquer théoriquement cette influence, et en particulier comment la concilier, sans introduire de dualité et de contradiction dans l'explication, avec la même influence incontestable que leur utilité a sur la valeur des biens matériels - tel est le problème sur la solution duquel notre science a dû travailler si dur. .

La propriété commune de tous les biens matériels est qu'ils servent à satisfaire les besoins humains. Mais seule une certaine partie des biens matériels accomplit directement cette tâche - nous les appelons biens de consommation : l'autre partie des biens matériels

nous profite dans le sens de ne satisfaire nos besoins qu'indirectement, à savoir en nous aidant à produire d'autres biens matériels, qui ne seront utilisés que plus tard pour satisfaire les besoins humains - nous appelons les biens matériels de cette deuxième catégorie des biens matériels productifs ... Nous , suivant l'exemple de Menger, divisons tous les biens matériels en général en différents ordres ou catégories. Nous incluons dans la première catégorie les biens matériels qui servent directement à satisfaire les besoins humains... (par exemple, le pain) ; au second - ceux à l'aide desquels des biens matériels de la première catégorie sont produits (par exemple, de la farine, un four à pain, le travail d'un boulanger nécessaire pour faire du pain); au troisième - ceux qui servent à produire des biens de la deuxième catégorie (céréales à partir desquelles la farine est préparée, un moulin dans lequel le grain est moulu, des matériaux pour la construction d'un four à pain, etc.); au quatrième - les moyens de production de biens matériels de la troisième catégorie (la terre qui produit des plantes céréalières, la charrue avec laquelle elle est labourée, le travail du paysan, les matériaux pour la construction d'un moulin, etc.) et ainsi de suite - à la cinquième, sixième, dixième catégorie on attribue les biens matériels, utilité qui, au point de vue de la satisfaction des besoins humains, consiste dans la production de biens matériels de la catégorie immédiatement précédente.

En dernière analyse, les biens matériels productifs, comme tous les autres, ne peuvent acquérir de signification pour notre bien-être que d'une seule manière, à savoir en nous apportant un certain bénéfice, que nous ne recevrons pas sans eux ; et puisque les bénéfices qu'ils nous apportent, en fin de compte, consistent tout autant dans la satisfaction de nos besoins, il est tout naturel que la valeur des biens matériels productifs soit élevée quand la satisfaction d'un besoin important en dépend, et plus faible lorsque la satisfaction d'un besoin sans importance en dépend.

Ainsi, les économistes ont bien raison lorsqu'ils disent que la valeur d'un produit est déterminée par le coût de production. Seulement dans ce cas, il est nécessaire de se rappeler constamment les limites dans lesquelles la «loi des coûts de production» est valide et la source d'où elle tire sa force. Premièrement, la "loi des coûts de production" est une loi privée. Elle ne se manifeste que dans la mesure où il est possible d'acquérir en quantité et

temporairement de nouvelles instances de biens matériels pour remplacer les anciennes avec l'aide de la production. S'il n'est pas possible de remplacer l'ancien exemplaire par un nouveau, alors la valeur de chaque produit est déterminée par l'utilité marginale immédiate du type particulier de biens matériels auquel il appartient, et dans ce cas la correspondance entre la valeur de les moyens productifs qui servent de maillons intermédiaires sont détruits.

Mais il est encore plus important de ne pas perdre de vue que, deuxièmement, même là où la loi des coûts de production est en vigueur, les coûts de production ne sont pas le facteur final, mais toujours seulement un facteur intermédiaire qui détermine la valeur des biens matériels. En dernière analyse, ce ne sont pas les coûts de production qui donnent de la valeur à leurs produits, mais, au contraire, les coûts de production reçoivent de la valeur de leurs produits.

Enfin, l'astucieux théoricien doit aussi être frappé de l'étrange circonstance suivante : pour la maintenir en général, les tenants de la loi des coûts de production sont forcés de lui adresser toute une série de réserves dans lesquelles ils se réfèrent à des conditions qui n'ont rien à voir avec les coûts de production. Ainsi, par exemple, selon les enseignements de nos économistes, la loi des coûts de production n'est valable que pour ces biens matériels, dont la quantité peut être augmentée par la production jusqu'aux dimensions que nous désirons, et même pour ces biens matériels - seulement si ils ont également une utilité de degré appropriée. En fait, même les partisans de la loi des coûts de production s'accordent à dire que, par exemple, un navire qui ne peut pas marcher sur l'eau n'a aucune valeur, même si un million a été dépensé pour sa construction.

En effet, les réserves mentionnées ci-dessus ignorent les conditions dans lesquelles les coûts de production eux-mêmes restent conformes à l'utilité marginale. Ils contiennent donc la reconnaissance que les coûts de production ne peuvent exercer une influence décisive sur la valeur que s'ils ont aussi une utilité marginale de leur côté.

Dans les pages précédentes, j'ai soigneusement essayé d'isoler le grain de vérité qui se cache sans doute dans la doctrine de la loi des coûts de production. La loi des coûts de production existe, les coûts de production ont une influence importante sur la valeur des biens matériels. Mais la prédominance des coûts de production n'est qu'un cas partiel de la loi plus générale de l'utilité marginale.

Le travail mental que les gens doivent faire pour déterminer la valeur subjective est loin d'être aussi complexe et difficile qu'il pourrait sembler à première vue avec une représentation abstraite du processus d'évaluation des biens matériels. Là où il s'agit de son propre bénéfice, où tout oubli cause des pertes, là le plus simple devient vif d'esprit. La science, déconcertée par le changement d'utilité et de valeur, a déclaré que des biens matériels tels que l'air et l'eau étaient des choses de la plus haute valeur d'usage. Une personne simple a regardé cela beaucoup plus correctement et a considéré l'air et l'eau comme des choses sans valeur, et il s'est avéré qu'il avait tout à fait raison. Depuis des millénaires ... l'homme ordinaire a été habitué à acquérir et à aliéner des biens matériels et à les évaluer non pas du point de vue du bénéfice le plus élevé qu'ils sont capables d'apporter par leur nature, mais du point de vue de l'augmentation ou diminution du bénéfice spécifique que chaque bien matériel peut apporter. En d'autres termes, le simple praticien humain a appliqué la doctrine de l'utilité marginale dans la pratique bien avant que l'économie politique ne formule cette doctrine.

Nous savons maintenant exactement comment les individus A, B, C, etc., agissent dans la détermination de la valeur des biens matériels qui affectent leurs intérêts, chacun se tenant à son point de vue économique individuel, très subjectif. Mais alors ils peuvent nous demander, et ils nous demandent en effet : quel rapport tous ces jugements subjectifs et purement personnels sur la valeur ont-ils avec la science de l'économie nationale et sociale ? Après tout, l'objet de l'économie politique n'est pas l'économie individuelle, mais les phénomènes socio-économiques... En un mot, nous voulons qu'on nous montre comment la valeur économique nationale non pas subjective, mais objective est expliquée et déterminée.

Les « lois sociales », dont l'étude est la tâche de l'économie politique, sont le résultat des actions concordantes des individus. Le consentement dans l'action est, à son tour, le résultat de l'interaction de motifs cohérents qui sous-tendent l'action humaine. Et s'il en est ainsi, il ne fait aucun doute que pour expliquer les lois sociales, il est nécessaire d'en arriver aux motifs moteurs par lesquels les actions des individus sont déterminées, ou de prendre ces motifs comme point de départ ; il est évident en même temps que notre compréhension du droit social

doit être d'autant plus complète que nous connaissons plus complètement et plus précisément ces motivations motrices et leur lien avec l'activité économique des individus.